Đạo Đức Kinh Doanh

1. THÔNG TIN SÁCH/EBOOK

1. THÔNG TIN SÁCH/EBOOK

Tác giả : Bộ Công Thương Mỹ

Download sách Đạo Đức Kinh Doanh ebook PDF/PRC/MOBI/EPUB. Tải miễn phí, đọc online trên điện thoại, máy tính, máy tính bảng.

Danh mục : KINH TẾ

2. DOWNLOAD

Định dạng ebook File ebook hiện chưa có hoặc gặp vấn đề bản quyền, Downloadsach sẽ cập nhật link tải ngay khi tìm kiếm được trên Internet. Bạn có thể Đọc thử hoặc Xem giá bán.

Bạn không tải được sách ? Xem hướng dẫn nhé : Hướng dẫn tải sách

3. GIỚI THIỆU / REVIEW SÁCH

Lời giới thiệu

Đạo đức kinh doanh: Cẩm nang quản lý doanh nghiệp kinh doanh có trách nhiệm trong các nền kinh tế thị trường mới nổi là sản phẩm ra đời từ quá trình hợp tác giữa Bộ Thương mại Hoa Kỳ và rất nhiều cá nhân và tổ chức tận tâm khác. Cẩm nang này nhằm cung cấp một hướng dẫn thực tế để hỗ trợ cho chủ sở hữu và các nhà quản lý đáp ứng được những tiêu chuẩn toàn cầu đang nổi lên và những mong đợi về một chương trình đạo đức kinh doanh hiệu quả.

Cách hướng dẫn từng bước một như vậy sẽ rất hữu ích trong những nền kinh tế thị trường mới nổi trên toàn cầu. Nhiều nền kinh tế mới bắt đầu tham gia vào nền kinh tế toàn cầu hiện đại, do đó còn thiếu kinh nghiệm về những yếu tố cần thiết để thị trường tự do hoạt động một cách hiệu quả, cung cấp được việc làm, hàng hóa, dịch vụ, lựa chọn của khách hàng và sự thịnh vượng nói chung mà người ta mong đợi chủ nghĩa tư bản dân chủ có thể mang lại. Hơn nữa, ngay cả những nền kinh tế thị trường phát triển cũng đang tìm kiếm cách thức tốt hơn để đáp ứng thách thức của thị trường.

Một thành phần cơ bản của bất kỳ nền kinh tế thị trường thành công là sự tôn trọng các giá trị cơ bản của con người như: lòng trung thực, lòng tin và tính công bằng. Những giá trị này phải trở thành một phần không thể thiếu của văn hóa kinh doanh và cách thức kinh doanh để thị trường duy trì tính tự do và hoạt động một cách hiệu quả. Doanh nghiệp tư nhân là trọng tâm chiến lược của bất kỳ xã hội dân sự nào. Đó là nơi người ta tìm việc hay đầu tư tiền tiết kiệm để hiện thực hóa những khát vọng cho gia đình của mình.

Sau gần cả cuộc đời làm việc trong lĩnh vực kinh doanh của Hoa Kỳ, tôi buộc phải hỏi “nếu doanh nghiệp không tôn trọng trách nhiệm của mình đối với xã hội và không tin vào vai trò quản gia của doanh nghiệp thì ai trong xã hội sẽ làm việc này đây?” Sự quản gia này bảo vệ toàn bộ “hệ sinh thái con người” của doanh nghiệp và cộng đồng xung quanh, nuôi dưỡng sự tăng trưởng kinh tế dài hạn của cả doanh nghiệp và cộng đồng doanh nghiệp cũng như nguồn nhân sự của họ.

Bạn có thể áp dụng cuốn cẩm nang này dù bạn có đại diện cho một doanh nghiệp, xã hội dân sự, hay chính phủ hay không và dù cơ quan của bạn lớn hay nhỏ. Tôi hy vọng bạn sẽ thấy cuốn cẩm nang này dễ sử dụng trong quá trình xây dựng chương trình đạo đức kinh doanh của mình. Chúng tôi cũng hy vọng rằng cuốn sách này sẽ khuyến khích sự tranh luận rộng rãi về tầm quan trọng của đạo đức kinh doanh.

ĐỌC THỬ

I.DOANH NGHIỆP KINH DOANH CÓ TRÁCH NHIỆM

CHƯƠNG 1

· Sự tiến hóa sang nền kinh tế thị trường

· Sự chuyển tiếp sang nền kinh tế thị trường

· Cá nhân doanh nghiệp trong nền kinh tế thị trường mới nổi

HÀNH VI KINH DOANH CÓ TRÁCH NHIỆM TRONG NỀN KINH TẾ MỚI NỔI

Chương một giải thích ý nghĩa của doanh nghiệp kinh doanh có trách nhiệm (RBE) trong nền kinh tế mới nổi. Nội dung xoay quanh vai trò của hành vi kinh doanh có trách nhiệm khi chủ sở hữu và các nhà quản lý nỗ lực cải thiện kết quả kinh doanh, tạo lợi nhuận và đóng góp vào sự tiến bộ kinh tế của cộng đồng.

Chương 1 tạo nền móng cho những chương theo sau bằng cách xem xét những gì còn sót lại của nền kinh tế chỉ huy và thách thức mà chúng mang lại cho các doanh nghiệp. Phần kết luận cho thấy một doanh nghiệp có trách nhiệm có thể đóng góp như thế nào vào sự chuyển hóa thành công sang nền kinh tế thị trường thông qua cải thiện kết quả kinh doanh; giúp xây dựng vốn xã hội trong nền kinh tế; và thông qua phối hợp với các lãnh đạo doanh nghiệp, chính phủ, và xã hội dân sự để phát triển những thể chế theo định hướng thị trường thiết yếu.

SỰ TIẾN HÓA SANG NỀN KINH TẾ THỊ TRƯỜNG

Khi một xã hội muốn chuyển hóa từ nền kinh tế chỉ huy sang nền kinh tế thị trường, thì đối với từng cá nhân doanh nghiệp, thách thức có thể rất đáng ngại. Các nền kinh tế đều gặp phải những vấn đề cơ bản như nhau liên quan đến hành vi kinh doanh có trách nhiệm, chẳng hạn chất lượng sản phẩm, sự minh bạch trong các vấn đề tài chính, an toàn và sức khỏe nơi làm việc, bảo vệ môi trường, bảo vệ người lao động, và tuân thủ các qui định của pháp luật và tiêu chuẩn ngành. Tuy nhiên, những vấn đề này ngày càng tăng cả về cung bậc lẫn hình thức khi toàn bộ xã hội đang thực hiện sự chuyển hóa nhanh chóng sang nền kinh tế thị trường.

GHI CHÚ THỰC TIỄN:

Mục đích và lợi nhuận của doanh nghiệp

Đúng vậy, lợi nhuận là cơ sở cho những gì chúng tôi đang làm, nó là thước đo sự đóng góp của chúng tôi và là phương tiện cho sự tăng trưởng tự hạch toán, nhưng bản thân nó chưa bao giờ là mục tiêu cuối cùng. Thực tế, mục tiêu là để chiến thắng, sự chiến thắng được xét trong cách nhìn của người tiêu dùng và làm được điều gì đó mà bạn có thể hãnh diện. Có sự tương thông về mặt lý lẽ trong vấn đề này. Nếu chúng ta tạo được sự thỏa mãn thật sự cho khách hàng thật sự, thì chúng ta sẽ có lợi nhuận.

David Packard, nhà sáng lập công ty Hewlett-Packard

● HÀNH VI KINH DOANH CÓ TRÁCH NHIỆM TRONG NỀN KINH TẾ THỊ TRƯỜNG

Dù nền kinh tế thị trường đã chứng tỏ là điều kiện thiết yếu để đáp ứng nhu cầu của đa số người dân, quá trình này đã tạo ra nhiều bài học đáng giá và kèm theo những tổn thất lớn về mặt xã hội. Các hiệp hội và cá nhân doanh nghiệp kinh doanh đã đúc kết được rằng vấn đề quan trọng nằm ở chỗ lợi nhuận được tạo ra như thế nào, của cải được phân phối ra sao, và liệu hoạt động kinh doanh có bền vững hay không.

Các doanh nghiệp kinh doanh ngày nay được mong chờ sẽ đáp ứng những tiêu chuẩn về hành vi kinh doanh có trách nhiệm vượt xa những mong đợi truyền thống. Mặc dù người ta thường nói về kinh doanh theo ý nghĩa sản phẩm, việc làm, và lợi nhuận, khắp nơi trên thế giới đều hiểu và thừa nhận rằng một doanh nghiệp kinh doanh vẫn là một thành viên trong cộng đồng. Việc theo đuổi mục tiêu lợi nhuận và sự tiến bộ kinh tế không có nghĩa là doanh nghiệp được phép bỏ qua các qui chuẩn, giá trị, những chuẩn mực tôn trọng, sự liêm chính và chất lượng của cộng đồng.

Kết quả kinh doanh được cải thiện, lợi nhuận, và tiến bộ kinh tế sẽ đến với những doanh nghiệp nuôi dưỡng một cách hiệu quả và đáp ứng một cách hữu hiệu những mong đợi hợp lý của các bên có quyền lợi liên quan trước tiên như khách hàng, nhân viên, nhà cung ứng, nhà đầu tư, môi trường, và cả bản thân các chủ sở hữu và nhà quản lý (xem hộp 1.1). Đối với bất kỳ doanh nghiệp nào, sự thành công sau cùng cũng được đo lường bằng lợi nhuận và thua lỗ, và doanh nghiệp có trách nhiệm xã hội còn tạo được vốn và doanh thu cần thiết để kinh doanh và duy trì hoạt động về lâu về dài. Doanh nghiệp có trách nhiệm xã hội phải tạo đủ doanh thu để trang trải cho chi phí thật sự của vốn, cho những rủi ro và bất trắc của hoạt động kinh tế trong tương lai, và cho cả nhu cầu của người lao động và công nhân hưu trí của mình. Tuy nhiên, doanh nghiệp thiếu trách nhiệm xã hội sẽ thất bại trong việc trang trải những chi phí này vì không thể đáp ứng những mong đợi hợp lý của các bên liên quan1 .

HỘP 1.1

CÁC BÊN LIÊN QUAN CỦA DOANH NGHIỆP KINH DOANH

Đó là những người tham gia, chịu tác động hoặc có thể ảnh hưởng đến doanh nghiệp kinh doanh, như:

– Khách hàng và người tiêu dùng

– Chủ sở hữu, cổ đông và chủ nợ

– Nhân viên và người thừa hành

– Nhà cung ứng

– Đối thủ cạnh tranh

– Giới truyền thông và các nhóm vận động

– Chính phủ

– Gia đình

– Cộng đồng

– Xã hội

– Môi trường

Ví dụ, một doanh nghiệp làm ăn hiệu quả, có trách nhiệm sẽ tạo ra doanh thu nhờ thỏa mãn được khách hàng. Doanh nghiệp thu hút vốn bằng cách đáp ứng những mong đợi của nhà đầu tư về tỉ suất lợi nhuận trên đầu tư; gia tăng hiệu quả công việc bằng cách thu hút những nhân viên giỏi nhất; và làm giảm chi phí bằng cách hạn chế những sai sót, hành vi sai trái, và những hiểu lầm.

RBE có một số mục tiêu lâu dài ngoài mục tiêu lợi nhuận để khẳng định chính mình, khơi nguồn cảm hứng và hướng dẫn cho nhân viên và người thừa hành, vì chính mục tiêu cao hơn lợi nhuận sẽ giúp duy trì doanh nghiệp kinh doanh.2 Hơn nữa, mục tiêu của doanh nghiệp còn giúp cho nhân viên và người thừa hành hiểu một cách sâu sắc hơn ý định đằng sau những mục tiêu, thước đo và hành động cụ thể. Một tác giả đã nhận định rằng: “Kèm theo sự hiểu biết này là sự chấp nhận ở mức độ cao hơn những mục tiêu của cá nhân, và sự cam kết thực hiện những mục tiêu này nếu chúng nhất quán với giá trị của người đó”. 3

GHI CHÚ THỰC TIỄN:

Thể hiện mục tiêu chung

Những mục tiêu cụ thể dẫn dắt các quyết định xuyên suốt trong một tổ chức đều có nguồn gốc từ mục tiêu chung của doanh nghiệp. Về cơ bản, các mục tiêu bao hàm những sở thích của thị trường mà công ty đã chọn phục vụ. Nhiệm vụ quan trọng của cấp quản lý hoặc ban giám đốc là gắn mục tiêu chung của doanh nghiệp vào một tập hợp những mục tiêu cụ thể hơn nữa và các thước đo thành quả khi chúng được phổ biến xuống các cấp trong tổ chức.

Richard F. Ellsworth, Lãnh đạo bằng mục tiêu

● CHƯƠNG TRÌNH ĐẠO ĐỨC KINH DOANH

Đặc trưng của RBE là hành vi kinh doanh có trách nhiệm tồn tại ở cả bốn cấp độ nhân dạng4 của một doanh nghiệp:

1. Tuân thủ luật pháp

2. Quản lý rủi ro

3. Nâng cao uy tín

4. Giá trị gia tăng cho cộng đồng

Hành vi kinh doanh có trách nhiệm bao gồm những chọn lựa và hành động của chủ sở hữu, nhà quản lý, nhân viên và người thừa hành, những hành động này (a) nằm trong phạm vi thẩm quyền của họ, (b) được thông tin đầy đủ, (c) nhắm đến theo đuổi mục tiêu chung của doanh nghiệp và đáp ứng những mong đợi hợp lý của các bên liên quan, và (d) bền vững theo thời gian. Hành vi kinh doanh có trách nhiệm cho phép doanh nghiệp cải thiện kết quả kinh doanh, tạo lợi nhuận, và đóng góp vào những tiến bộ kinh tế của cộng đồng.

Trong số những bài học của cả doanh nghiệp và chính phủ, thì hành vi kinh doanh có trách nhiệm có thể được khích lệ bằng các cấu trúc và hệ thống, thủ tục, và những tập quán hành vi kinh doanh có trách nhiệm, thường được gọi là nền quản trị tốt hay những tập quán, cách làm tốt nhất. Hơn nữa, nhiều doanh nghiệp hiện nay chịu trách nhiệm về tác động mà họ tạo ra lên tất cả các bên liên quan, bao gồm tác động xã hội, cách thức họ làm việc với nhân viên, nhà cung ứng, và cộng đồng, và chịu trách nhiệm về tác động môi trường qua cách thức họ đối xử với môi trường5 .

HỘP 1.2

KẾT QUẢ 3 THÀNH PHẦN

Có một cụm từ mới xuất hiện trong ngôn ngữ hoặc “khẩu ngữ kinh doanh”. Đó là khái niệm Kết quả Ba Thành phần, một khái niệm thừa nhận việc đo lường thành quả của một công ty phải có ba cột trụ: đó là tài chính, xã hội và môi trường. Nói một cách dễ hiểu thì kết quả ba thành phần nói về “con người, hành tinh và lợi nhuận”. Khái niệm này cho rằng không thể phán xét một công ty chỉ bằng kết quả tài chính. Hơn nữa, nó cũng xác định ba trụ cột này có liên kết với nhau. Tuy nhiên, vẫn chưa đủ khi nói về kết quả ba thành phần như là một khái niệm “hay ho, ấm áp, và mơ hồ”. Với những người như chúng tôi vốn xem khái niệm này như hướng đi tương lai thì lời nói phải đi đôi với việc làm. Nó chính là đây – bản báo cáo kết quả ba thành phần của công ty TNHH Hubbard Foods, là nỗ lực đầu tiên nhằm diễn dịch khái niệm này trong thực tiễn điều hành hoạt động kinh doanh như của chúng tôi.

Báo cáo này cũng bao gồm một số nội dung tự vấn thay mặt công ty, tôi tin rằng có cả sự dũng cảm trong đấy. Trong kinh doanh, chúng ta luôn được dạy rằng chỉ nên thể hiện công ty theo góc độ chói sáng nhất có thể, đặc biệt là đối với nhóm đối tượng liên quan quan trọng, đó là khách hàng. Khó có thể tỏ ra trung thực và tự phê phán một cách công khai. Rất dễ để nêu bật những thành công của bạn nhưng khó có thể nói rõ những thất bại và lĩnh vực cần cải thiện. Trong trường hợp một công ty tư nhân, việc công khai thông tin tài chính càng khó khăn hơn.

Công ty TNHH Hubbard Foods (New Zealand), phát biểu của Tổng giám đốc

Có một công cụ quản lý mà chủ sở hữu và nhà quản lý sử dụng để khuyến khích hành vi kinh doanh có trách nhiệm, thường được gọi là chương trình đạo đức kinh doanh. Một chương trình đạo đức kinh doanh giúp chủ sở hữu và nhà quản lý giải quyết khái niệm kết quả ba thành phần: đó là những kết quả hay tác động về mặt tài chính, xã hội và môi trường từ hoạt động kinh doanh của doanh nghiệp (Xem hộp 1.2).

Các chủ sở hữu và nhà quản lý doanh nghiệp đã đúc kết được rằng chương trình đạo đức kinh doanh giúp họ cải thiện kết quả kinh doanh, tạo ra lợi nhuận và đóng góp tốt hơn vào sự tiến bộ kinh tế bằng cách

· Nhận biết những áp lực về chính trị, kinh tế, xã hội và công nghệ.

· Hiểu rõ hơn văn hóa tổ chức: những niềm tin cốt lõi, sự tham gia, trách nhiệm, việc chia sẻ kiến thức, và các biện pháp đối phó với xung đột.

· Nuôi dưỡng những mong đợi hợp lý của các bên liên quan.

· Phát triển những tập quán quản lý có trách nhiệm để đáp ứng mong đợi của các bên liên quan.

· Học hỏi từ những quyết định và hoạt động của công ty.

● THỊ TRƯỜNG TOÀN CẦU

Nền kinh tế thị trường ngày càng trở nên toàn cầu hóa. Các nhà lãnh đạo kinh doanh, cơ quan chính phủ và tổ chức phi chính phủ (NGO) hiện nay xem sự phát triển toàn cầu như “cách tốt nhất để gia tăng sự thịnh vượng trong nước và giữa các nước, và tạo ra cơ hội cho hàng triệu người, đặc biệt ở các nước đang phát triển, nhằm đảm bảo cuộc sống tối thiểu cho chính họ và cho con cháu của họ”6 . Thách thức là phải tìm ra sự cân bằng đúng đắn giữa những qui chuẩn, giá trị, và tiêu chuẩn toàn cầu mới xuất hiện với những văn hóa, tập quán kinh doanh và nhu cầu của cộng đồng địa phương7 .

Doanh nghiệp trong các nền kinh tế mới nổi đối mặt với nhiều thách thức, như sẽ được thảo luận chi tiết ở cuối chương này. Ví dụ, mặc dù không xã hội nào tán thành việc chi hoặc nhận hối lộ, ở những xã hội mà người lao động nhận được mức lương không đủ sống, “phí giải quyết” (hay còn gọi là “tiền hối lộ”) thường trở thành hành vi không được tán thành nhưng chấp nhận được theo phong tục địa phương. Trong những xã hội như vậy, việc đưa và nhận hối lộ trở nên phổ biến đến mức ngay cả các chấp hành viên pháp luật cũng phải chi tiền để có được vị trí.

Tuy cuốn cẩm nang này mô tả những qui trình phản ánh các tiêu chuẩn toàn cầu mới nổi, việc thiết kế và triển khai một chương trình đạo đức kinh doanh đòi hỏi phải cực kỳ nhạy bén trước những nguyên tắc, giá trị và chuẩn mực của địa phương. Chương trình này phải biết rằng các chính sách quản lý, tiêu chuẩn, và qui trình thủ tục sẽ được công khai trước sự diễn dịch của tất cả các cấp trong doanh nghiệp. Ví dụ, cách tiếp cận hình thức đối với hành vi kinh doanh có trách nhiệm là lên án hành vi hối lộ và đe dọa trừng phạt những ai chi hoặc nhận hối lộ. Tuy nhiên, với chương trình đạo đức kinh doanh thì cách tiếp cận sẽ toàn diện hơn. Nó nhìn nhận những hành vi được chấp nhận như trên là một phần thách thức đối với doanh nghiệp và sẽ giải quyết những vấn đề này một cách có hệ thống. Nói cách khác, nó giải quyết chúng từ gốc rễ bằng cách xem xét qui trình tuyển dụng, các kế hoạch chi trả lương bổng, hoạt động huấn luyện và giáo dục; thiết lập các cơ chế giám sát, kiểm tra, và báo cáo; và gây ảnh hưởng lên những qui trình ban hành qui định hoặc nguyên tắc8 .

Một chương trình đạo đức kinh doanh không dựng lên để cho doanh nghiệp hoặc nhân viên và những người thừa hành của doanh nghiệp đó bị thất bại. Thay vào đó, nó nhắm đến bố trí đúng người vào đúng vị trí trong doanh nghiệp để hình thành và đáp ứng những mong đợi hợp lý của các bên liên quan, và xem đó như là phương tiện chắc chắn nhất để nâng cao kết quả kinh doanh, lợi nhuận, và sự tiến bộ kinh tế. Nó rà soát bối cảnh liên quan và văn hóa tổ chức của doanh nghiệp để xác định những thách thức và để phát triển cách thức đáp ứng chúng một cách có trách nhiệm. Chương trình này bắt đầu từ giả định rằng các doanh nghiệp là bộ phận không thể thiếu của cộng đồng. Nó khuyến khích doanh nghiệp hoạt động trong cộng đồng để vượt qua những thách thức của các nền kinh tế mới nổi và đóng góp vào sự phát triển lấy cộng đồng làm chủ đạo.

GHI CHÚ THỰC TIỄN:

Những khác biệt về văn hóa

Trước những khám phá về sự khác biệt giữa các ngành và quốc gia, nhìn từ góc độ quản lý, có lẽ sẽ sai lầm nếu ta cho rằng tất cả chính sách đạo đức doanh nghiệp đều như nhau. Cần có những cân nhắc cẩn thận để làm cho chính sách thích hợp với công ty, ngành và quốc gia cụ thể. Các công ty đa quốc gia có qui mô lớn và hoạt động ở một số nước, cần xem xét khả năng áp dụng chung một bộ qui tắc đạo đức hay giáo trình tập huấn về đạo đức được soạn thảo ở quốc gia nơi công ty đặt trụ sở chính. Nếu các mối quan tâm về đạo đức ở các nước là khác nhau, thì việc áp đặt bộ qui chuẩn được hình thành cho một quốc gia vào quốc gia khác có thể sẽ phản tác dụng. Tương tự, các chuyên gia nước ngoài làm việc cho các công ty đa quốc gia cần ý thức rằng quan điểm nhận thức về các vấn đề đạo đức của riêng họ có thể không phù hợp với quan điểm nhận thức của các đồng nghiệp là người bản xứ.

Bodo B. Schlegelmilch và Diana G. Robertson

“Ảnh hưởng của quốc gia và ngành lên tư duy đạo đức của các nhà điều hành cao cấp ở Mỹ và châu Âu”

Hơn nữa, một chương trình đạo đức kinh doanh sẽ cẩn trọng không nhầm lẫn giữa những khác biệt về văn hóa, pháp luật, hay tôn giáo với sự thiếu đạo đức. Chẳng hạn, ở các nước Hồi giáo, điều luật mudaraba (một yêu cầu trong luật Sharia rằng người cho vay không được tính lãi) có thể dẫn đến những hình thức chi trả dễ bị những người không quen thuộc với nền văn hóa này đánh đồng với những khoản chi không phù hợp hoặc thiếu đạo đức (hay là hình thức “lại quả”)9 . Một sự khác biệt văn hóa phổ biến khác là thái độ đối với việc tuyển người thân vào làm việc. Ở một số nền văn hóa, người ta cho rằng việc các chủ sở hữu và nhà quản lý thuê người thân vào làm việc là chuyện đương nhiên. Những nơi khác thì không khuyến khích việc làm này và còn gọi đó là gia đình trị, thậm chí là cấm đoán trong một số tình huống.

● KINH DOANH CÓ TRÁCH NHIỆM, MỘT PHẦN CỦA GIẢI PHÁP

Khi các doanh nghiệp vẫn chú tâm vào giải quyết những thách thức thường nhật thay vì nỗ lực vươn lên trên những thách thức này, thì họ có thể là một phần của vấn đề. Ví dụ, mặc dù việc hối lộ một ít để nhận được giấy phép hay trốn thuế có thể chỉ là “cách thức mà mọi việc vẫn diễn ra” hay là “điều mà ai cũng làm”, những doanh nghiệp làm như vậy có thể tiếp tay duy trì những tập quán và hành vi kinh doanh gây nhiều khó khăn cho sự chuyển hóa sang nền kinh tế thị trường.

Vấn đề mấu chốt đối với RBE trong nền kinh tế thị trường mới nổi là liệu doanh nghiệp này có tự xem mình là một phần của giải pháp hay là một phần của vấn đề. Chúng tôi hy vọng cuốn cẩm nang này sẽ truyền cảm hứng để tất cả doanh nghiệp đều thấy mình là một phần của giải pháp, đồng thời nó sẽ mang lại cho các doanh nghiệp một qui trình và bộ công cụ để phát triển lộ trình hướng dẫn nhân viên và những người thừa hành, giúp họ cải thiện kết quả hoạt động, tạo lợi nhuận, và gia tăng sự thịnh vượng của cộng đồng.

● DOANH NGHIỆP QUI MÔ NHỎ VÀ VỪA

Vị trí mà doanh nghiệp cần chiếm lĩnh trong xã hội10 là vấn đề đặc biệt thách thức đối với các doanh nghiệp qui mô nhỏ và vừa (SME)11 . Mỗi SME đều có nét độc đáo riêng, thường mang tính cách của chủ sở hữu và nhà quản lý của nó. Đáng ngạc nhiên là không có nhiều nghiên cứu về trách nhiệm xã hội của SME12 . Hơn nữa trong điều kiện tốt nhất thì cũng khó có thể khái quát hóa kinh nghiệm của SME từ nước này sang nước khác hoặc thậm chí là giữa các vùng trong một nước13 .

SME ở các nền kinh tế mới nổi là những đơn vị tiên phong, đang khai phá những vùng đất mới trong khi góp phần phát triển nền kinh tế thị trường. Ở hầu hết các nền kinh tế, SME cung cấp vô số công ăn việc làm, đặc biệt là việc làm mới, và góp phần đáng kể vào phúc lợi của cộng đồng vì có sự gắn kết chặt chẽ với cộng đồng. Tuy nhiên, SME không có được nguồn vốn, nhân sự, hoặc thời gian như các doanh nghiệp lớn và phức tạp (LCE) để giải quyết nhiều vấn đề kinh doanh. Ví dụ, việc theo dõi và tuân thủ các điều luật và qui định luôn thay đổi đối với các SME là tốn kém hơn. SME hiếm khi có được các mối quan hệ mật thiết với chính phủ như LCE, đặc biệt là những doanh nghiệp lớn mới được tư nhân hóa gần đây. SME thường không có khả năng tự bảo vệ trước những nghị định, luật hay qui định bất hợp lý hay không có khả năng vận động cho những thay đổi góp phần thúc đẩy sự chuyển tiếp sang nền kinh tế thị trường.

Nhiều tập quán tốt nhất đã hình thành trong hơn hai thập niên qua phản ánh những kinh nghiệm của LCE, và có một số lý do cho thấy SME có thể có lợi như thế nào từ việc áp dụng những gì mà LCE đã học được:

· SME ngày hôm nay sẽ có khả năng trở thành LCE của ngày mai bằng cách thích ứng với những tiêu chuẩn toàn cầu đang nổi lên và áp dụng những tập quán tốt nhất của các LCE.

· Bằng cách thích ứng với những tiêu chuẩn toàn cầu và áp dụng những tập quán tốt nhất một cách phù hợp, các chủ sở hữu và nhà quản lý mới có thể tách doanh nghiệp SME của mình khỏi sự cạnh tranh.

· Bằng cách hiểu được những nguyên tắc cơ bản và những tập quán của thị trường toàn cầu mới nổi, các chủ sở hữu và nhà quản lý có thể sẽ sớm chấp nhận các vấn đề hành vi kinh doanh có trách nhiệm và cùng làm việc với các cộng sự để tìm ra giải pháp.

· Đặc biệt, trong môi trường kinh doanh được cho là có rủi ro cao, những ấn tượng đầu tiên thường rất có lợi. Việc phát triển một chương trình đạo đức kinh doanh sẽ giúp các chủ sở hữu và nhà quản lý thể hiện những niềm tin và chuẩn mực cốt lõi một cách rõ ràng hơn, từ đó chứng minh cam kết của công ty với các nhà đầu tư và khách hàng trong việc trở thành doanh nghiệp kinh doanh có trách nhiệm trên thị trường toàn cầu.

· Nếu nhân viên của SME thông đạt ngôn ngữ của tiêu chuẩn toàn cầu mới nổi cùng với những tập quán tốt nhất thì họ sẽ nói cùng thứ ngôn ngữ của thị trường toàn cầu tốt hơn, và cơ hội sẽ được tìm thấy ở đó.

Trong khi quá trình phát triển những chuẩn mực, qui trình, và những mong đợi đối với tất cả doanh nghiệp là như nhau, thì câu trả lời cho mỗi doanh nghiệp sẽ phụ thuộc vào qui mô và độ phức tạp của chính doanh nghiệp đó. Mục tiêu đối với SME không phải là sao chép những chuẩn mực, qui trình, cơ sở hạ tầng, tập quán và những mong đợi của LCE, mà là để học hỏi và cải thiện các lĩnh vực này. Phát biểu của vị tổng giám đốc trong hộp 1.2 chẳng hạn, là một phần trong bản báo cáo đến các bên liên quan của công ty chế biến thực phẩm có 100 nhân công của New Zealand14 .

Hơn nữa, SME sẽ nhận thấy rằng không cần phải áp dụng một cách đơn độc những chuẩn mực, qui trình thủ tục, cơ sở hạ tầng, tập quán và những mong đợi của thế giới như đã mô tả trong những tài liệu này. Phòng thương mại, hiệp hội doanh nghiệp, các đại học và trường cao đẳng, NGO, và những nhà tư vấn chuyên nghiệp khác có thể sử dụng hướng dẫn này để giúp SME tìm ra lối đi cho mình.

SỰ CHUYỂN TIẾP SANG NỀN KINH TẾ THỊ TRƯỜNG

Đối với một doanh nghiệp trong nền kinh tế thị trường mới nổi, đang phải xoay xở với quỹ lương mà chưa nói tới lợi nhuận, thì sự phát triển kinh tế toàn cầu sẽ đồng thời là cơ hội, rủi ro và cả thách thức. Về cơ hội, nó mang lại những triển vọng hấp dẫn về thị trường mới và cơ hội tiếp cận vốn quốc tế. Tuy nhiên, rủi ro lại là sự cạnh tranh được đẩy lên cao và sự đổi chiều của dòng vốn trước nguy cơ chính trị, kinh tế hay xã hội được cảm nhận dù là không cao. Về thách thức, đó là khả năng học hỏi từ những kinh nghiệm của các doanh nghiệp thành công trong nền kinh tế thị trường và ứng dụng chúng để khắc phục những gì còn lại của nền kinh tế chỉ huy. Bằng cách học kinh nghiệm của doanh nghiệp khác (kể cả sai lầm) các doanh nghiệp ở những thị trường mới nổi có thể góp phần vào sự phát triển nền kinh tế thị trường của chính mình và gia nhập thị trường toàn cầu.

Một doanh nghiệp có thể ảnh hưởng nhưng không thể kiểm soát bối cảnh chính trị, kinh tế và xã hội ở nơi mà nó hoạt động (bối cảnh liên quan). Các lãnh đạo doanh nghiệp phải phối hợp với các tổ chức NGO, các cơ quan ban hành chính sách và luật định của nhà nước để hình thành một bối cảnh kinh tế, xã hội, chính trị cho phép các doanh nghiệp có trách nhiệm cạnh tranh một cách công bằng và thành công. Doanh nghiệp và xã hội nào không đáp ứng hoặc không tìm cách đáp ứng những chuẩn mực và mong đợi toàn cầu này sẽ không thể sẵn sàng tham gia đầy đủ vào thị trường toàn cầu.

GHI CHÚ THỰC TIỄN:

Sự chuyển tiếp sang nền kinh tế thị trường

Ẩn đằng sau những chuyển đổi này là một tổ hợp phức tạp những cải cách kéo theo việc xây dựng các thể chế cơ bản của nhà nước, tạo ra nền tảng của nền kinh tế thị trường và chuyển giao của cải từ nhà nước sang khu vực tư nhân trên qui mô lớn.

World Bank

Chống tham nhũng trong quá trình chuyển tiếp

NHỮNG TỒN ĐỌNG CỦA HỆ THỐNG KẾ HOẠCH TẬP TRUNG

Kế hoạch hóa tập trung và sản xuất sở hữu nhà nước là đặc trưng của các nền kinh tế chỉ huy15 . Nguồn lực được phân bổ theo kế hoạch thay vì thị trường. Việc làm nhìn chung là toàn dụng nhưng được biên chế triệt để thông qua một hệ thống thông hành nội bộ. Vốn được phân bổ tập trung thông qua một cơ quan duy nhất. Các xí nghiệp chịu trách nhiệm sản xuất nhưng không làm marketing hay định giá. Vì kế hoạch chỉ căn cứ vào số lượng không phải chất lượng nên các xí nghiệp không có động cơ để đổi mới; thật vậy, việc đổi mới hay cải tiến chất lượng thường bị áp đặt hạn ngạch hay tiêu chuẩn cao hơn16 .

Hệ thống luật hạn chế hay loại bỏ quyền sở hữu và quyền con người và cả tính bất biến của hợp đồng. Nó hạn chế quyền của cá nhân hơn là quyền lực của nhà nước. Hệ thống pháp luật thiếu những công cụ theo trình tự và thể chế để bảo vệ quyền sở hữu cá nhân, quyền con người và tính bất biến của hợp đồng. Khuôn khổ ban hành pháp luật không hướng về phía doanh nghiệp tư nhân, trong khi các nhà làm luật, thẩm phán, và luật sư lại có ít kiến thức hoặc kinh nghiệm về khái niệm thị trường tự do17.

Khi các chính phủ đột ngột ngưng việc lên kế hoạch tập trung cho toàn bộ nền kinh tế, những gì họ để lại là rào cản về văn hóa, thể chế và kinh tế cho công cuộc cải cách định hướng thị trường. Các mạng lưới quan hệ kinh doanh làm nền tảng của nền kinh tế thị trường hầu như không tồn tại, và các doanh nghiệp phải phát triển những mối quan hệ này mà không có được lợi ích của thị trường hay các khuôn khổ hỗ trợ về mặt pháp lý và thể chế.

Cơ cấu kinh tế loại bỏ sự cạnh tranh, gia nhập và giải thể

Đặc trưng của nền kinh tế thị trường là sự cạnh tranh và cách tân để đáp ứng nhu cầu quan trọng nhất của khách hàng và người tiêu dùng, nhưng đặc trưng này không được khuyến khích và không hợp pháp trong các nền kinh tế chỉ huy. Các xí nghiệp quốc doanh thường có qui mô lớn để tương đối dễ kiểm soát. Có rất ít các công ty mới hay có khả năng cạnh tranh, nếu có cũng ở dạng phi chính thức hoặc thuộc về “nền kinh tế ngầm”. Ngay cả các xí nghiệp quốc doanh tồn tại được cũng nhờ một hệ thống trao đổi phi chính thức mà phần lớn vẫn còn tồn tại cho đến nay18 . Ít có trường hợp doanh nghiệp giải thể hay làm ăn thất bại vì nền kinh tế luôn được kỳ vọng ở mức toàn dụng và cũng vì liên quan đến uy tín chính trị nếu bị công khai thất bại. Hầu như không có sự cạnh tranh từ sản phẩm nước ngoài, vì các mối quan hệ thương mại đã bị các nhà kế hoạch kiểm soát và hạn chế.

Ở nhiều nền kinh tế thị trường mới nổi, doanh nghiệp vẫn còn tương đối khó gia nhập thị trường. Số lượng thủ tục hành chính, thời điểm gia nhập, và chi phí gia nhập là khác nhau, nhưng đa số là cao hơn mức cần thiết để khởi sự một doanh nghiệp trong nền kinh tế thị trường19 . Các xí nghiệp một mặt nào đó vẫn có nhiệm vụ cung cấp việc làm và nhà ở. Khi chi phí gia nhập cao kết hợp với mức độ “sáng tạo kinh doanh tiềm ẩn” thấp (là ý muốn của một cá nhân tự làm chủ thay vì làm công)20, thì những động lực cạnh tranh trong nước sẽ phát triển chậm và các thị trường mở cửa sẽ trở thành hiểm họa hơn là cơ hội.

Nhà sản xuất ít liên hệ với các bên liên quan

Trong nền kinh tế chỉ huy, cá nhân các doanh nghiệp hiếm khi liên hệ trực tiếp với nhà cung ứng, khách hàng hay người tiêu dùng, là những chủ thể liên quan của doanh nghiệp (còn gọi là các bên liên quan). Đối với nhiều chủ sở hữu và nhà quản lý khái niệm các bên liên quan là khái niệm mới, thậm chí lạ. Các chủ doanh nghiệp hiện nay phải phát triển những mối quan hệ thiết yếu này và nhiều mối quan hệ khác, ở những nơi mà chúng chưa hề hiện hữu:

· Khách hàng và người tiêu dùng. Các doanh nghiệp mới được tư nhân hóa phải chuyển trọng tâm và nỗ lực từ việc thỏa mãn những ý muốn cụ thể của các nhà kế hoạch, đặc biệt trong công nghiệp nặng, sang xác định và thỏa mãn sở thích của khách hàng và người tiêu dùng.

· Nhân viên và người thừa hành. Trong nền kinh tế kế hoạch tập trung, hàng hóa sản xuất luôn chú trọng vào số lượng hơn là chất lượng hay tính phù hợp của chúng đối với mục đích của khách hàng, khi đó nhà quản lý có thể xem nhân viên như là “tay chân thuộc cấp”. Những phán xét độc lập thường không được khuyến khích, và tính khách quan không được đánh giá cao. Người ta không được hoan nghênh nếu đưa chất lượng độc đáo vào công việc. Thật vậy, cho đến gần đây thì các nền kinh tế công nghiệp vẫn xem người làm công theo cách này. Tuy nhiên, trong nền kinh tế thị trường ngày nay, các doanh nghiệp kinh doanh cần gắn kết tất cả tiềm lực con người sẵn có để cạnh tranh một cách hiệu quả. Các doanh nghiệp ngày nay nhận thấy rằng họ phải đầu tư vào nhân viên và người thừa hành của mình và “tạo ra một môi trường làm việc tôn trọng phẩm cách và sự đóng góp của mỗi cá nhân21 .

· Các nhà cung cấp hàng hóa và dịch vụ. Với việc hủy bỏ cơ chế kế hoạch tập trung, doanh nghiệp cần phát triển các chuỗi cung ứng, vì ngày nay doanh nghiệp có thể chọn làm việc với nhà cung ứng hàng hóa và dịch vụ nào mà mình muốn – và ngược lại.

· Cổ đông và chủ sở hữu. Thông thường, các phương pháp tư nhân hóa được sử dụng ở nhiều nền kinh tế chuyển tiếp không thể đảm bảo sẽ có được một chủ sở hữu chiến lược: đó là một cổ đông duy nhất có đủ phần vốn góp để hình thành động cơ giám sát hoạt động quản lý một cách hiệu quả. Ngược lại, một vài kế hoạch tư nhân hóa trên chứng từ (voucher privatization) đã dẫn đến những trường hợp thôn tính công ty theo kiểu lạm dụng, trong đó một cá nhân có thể mua nhiều cổ phần nhỏ trong những tài sản quan trọng của nhà nước với chi phí thấp và nắm quyền kiểm soát tài sản này thông qua lạm dụng tiến trình pháp lý và thực hiện các hành vi tham nhũng. Dù trong trường hợp nào thì các kế hoạch tư nhân hóa cũng không thiết lập được hệ thống quản trị doanh nghiệp hiệu quả cần thiết. Khi sự tách biệt giữa sở hữu chủ và công việc quản lý không đi kèm trách nhiệm giải trình thì các nhà quản lý sẽ không có động cơ đưa ra những quyết định vì lợi ích của các cổ đông không có tiếng nói. Trong những trường hợp đó, các nhà quản lý có thể sử dụng tài sản của công ty vào mục đích riêng.

· Phía cho vay và nhà đầu tư. Vì trong nền kinh tế chỉ huy, sự thành công của một xí nghiệp được đo lường bằng chỉ tiêu đạt được trong sản xuất, nên các xí nghiệp hầu như không có kinh nghiệm quản lý rủi ro từ hoạt động cho vay và đầu tư. Nền quản trị doanh nghiệp khuyến khích sự minh bạch tài chính lại phát triển rất chậm, trong khi hệ thống trao đổi vẫn tiếp diễn khiến cho hoạt động phân tích tài chính, vốn và tín dụng gặp nhiều khó khăn.

Viên chức và cơ quan nhà nước. Trong nền kinh tế chỉ huy, hệ thống chính trị về cơ bản luôn ưu ái các công ty hiện hữu. Ở địa phương, các mối quan hệ giữa chính trị gia hay quan chức với giới lãnh đạo xí nghiệp là rất mật thiết. Mặc dù cho đến nay nhiều doanh nghiệp nhà nước đã được tư nhân hóa, đa số các mối quan hệ thân cận giữa các chính trị gia và lãnh đạo doanh nghiệp vẫn tồn tại. Trong một số xã hội, nhiều doanh nghiệp lớn nỗ lực để “thao túng” nhà nước bằng cách đảm bảo việc thông qua những đạo luật hoặc nhận được các loại giấy phép có lợi cho họ 1 . Ở những nơi khác, nhà nước kiểm soát hoàn toàn nền kinh tế thông qua điều tiết một số loại hoa màu hay tài nguyên thiên nhiên chính yếu, mặc dù trên danh nghĩa các nguồn lực kinh tế là do khu vực tư nhân sở hữu.

Những công cụ ban hành văn bản, trình tự và thể chế pháp luật định hướng thị trường không tồn tại

Nền kinh tế thị trường đòi hỏi mức độ tin tưởng rất cao vào nền pháp trị để các doanh nghiệp hoàn thành trách nhiệm kinh tế, xã hội và môi trường của mình. Ở nhiều nền kinh tế thị trường mới nổi, đại đa số người dân không tin tưởng lẫn nhau. Ví dụ, sự mất lòng tin vào khả năng thực thi hợp đồng đã dẫn đến tình trạng đa số tin rằng các cuộc mặc cả vẫn chưa ngã ngũ ngay cả khi đã ký hợp đồng. Kết quả là chi phí giao dịch để bảo vệ một bên hợp đồng trước bên kia trong những trường hợp này là rất cao.

Do đó, rất cần có một khung pháp lý định hướng thị trường tự do và những thể chế pháp lý đáng tin cậy để lòng tin này phát triển theo thời gian. Một khuôn khổ như vậy sẽ cần có

· Luật hợp đồng

· Luật liên quan đến sự hình thành, hoạt động, quản lý và giải thể công ty

· Luật tư nhân hóa (cổ phần hóa)

· Luật bất động sản

· Luật chống sự cạnh tranh thiếu công bằng

· Luật lao động – quản lý

· Luật thuế

· Các chuẩn mực kế toán và kiểm toán

· Luật bảo vệ quyền sở hữu trí tuệ

· Luật về phá sản

· Những qui định và văn bản pháp luật bảo vệ môi trường

· Luật đảm bảo trách nhiệm được ủy thác của các nhà quản lý và giám đốc

· Luật điều chỉnh quyền và nghĩa vụ của cổ đông, nhà quản lý và ban giám đốc

· Luật cho phép khiếu kiện tập thể

BẠN QUYẾT ĐỊNH

Các tiêu chuẩn của Tổ chức Lao động Quốc tế ILO bảo vệ quyền đàm phán tập thể của công nhân. Ở vùng Đông Á có ít nhất một quốc gia có luật không cho phép thành lập các nghiệp đoàn công nhân. Nếu nhân viên muốn đàm phán tập thể thì mối quan hệ của RBE với người lao động của mình sẽ như thế nào? Doanh nghiệp này có nên đàm phán với tập thể người lao động không?

Một khuôn khổ ban hành pháp luật và qui định rắc rối, phức tạp và thậm chí không công bằng sẽ đẩy chi phí thành lập doanh nghiệp lên cao, gây nản lòng các nhà đầu tư, và tạo ra mảnh đất màu mỡ cho tham nhũng. Một nhà quan sát đã nhận định “một số nhà phê bình thậm chí còn tin rằng có những qui định được biên soạn khó hiểu một cách có chủ đích để tăng mức độ tùy tiện của các quan chức” 22 . Một khuôn khổ như vậy đặc biệt có hại cho SME. Trong bối cảnh đó, hành vi kinh doanh có trách nhiệm sẽ thường xuyên bị bỏ qua để được tồn tại, còn luật thì bị bóp méo hay diễn giải theo tùy hoàn cảnh.

Ngay cả khi luật và qui định được soạn thảo tốt, thì trên thực tế cũng không được thực thi một cách công bằng – hay không ai tuân theo. Sự thất bại trong thực thi khuôn khổ pháp luật và qui định hay tình trạng không tuân thủ sẽ góp phần gia tăng sự rắc rối, đặt các doanh nghiệp tuân thủ pháp luật ở thế cạnh tranh bất lợi, làm nản chí các nhà đầu tư, và mở rộng môi trường tham nhũng23 .

Mặc dù cuốn cẩm nang này khuyến khích việc xây dựng RBE trên quan điểm đạo đức, đa số trường hợp đích thân nhà nước phải tích cực hỗ trợ những doanh nghiệp nào cố gắng thể hiện trách nhiệm nhưng rơi vào thế cạnh tranh bất lợi. Khi đó yếu tố then chốt để đưa vấn đề đạo đức vào nền kinh tế thị trường mới nổi chính là xây dựng khung pháp lý định hướng thị trường và các thể chế tòa án đáng tin cậy. Có thể vận dụng những điều luật và qui định sẵn có ở các nước phát triển để vô hiệu hóa sự can thiệp của nhà nước, để đảm bảo hành vi kinh doanh có trách nhiệm trở thành một qui phạm, giá trị và chuẩn mực. RBE luôn làm việc với các nhà lãnh đạo để tác động lên qui định của chính phủ theo mục tiêu này.

Theo ghi nhận của một nhà nghiên cứu, so với những đạo luật mới thì hệ thống tòa án có khả năng diễn giải và thực thi pháp luật một cách thuần thục và liêm chính là không kém quan trọng24 . Một trong những bước quan trọng nhất mà chính phủ có thể thực hiện để hỗ trợ những diễn biến thị trường trong một nền kinh tế thị trường mới nổi chính là hình thành những cơ chế giải quyết tranh chấp hiệu quả, mang lại cho các doanh nghiệp những kết quả minh bạch, dễ tiên liệu và hiệu quả về mặt chi phí 25 . Cuối cùng, các cơ quan chính phủ phải thực thi thẩm quyền và trách nhiệm của mình để thực hiện những phán quyết đã được đưa ra.

BẠN QUYẾT ĐỊNH

Ở một thủ đô chỉ có một công ty cung cấp và phân phối điện duy nhất. Công ty này yêu cầu khách hàng ký hợp đồng ràng buộc nhưng không kèm theo nghĩa vụ nào từ phía nhà cung cấp. Trong những hoàn cảnh nào thì không nên thực thi một hợp đồng như vậy?

Môi trường tồn tại các hoạt động phi pháp

Di sản cuối cùng của hệ thống kế hoạch tập trung là môi trường của những hoạt động phi pháp. Nó xuất phát từ bản chất chuyên chế của nhà nước và sự thiếu trách nhiệm giải trình của các quan chức trong nền kinh tế mệnh lệnh, từ mối quan hệ mật thiết còn tồn đọng giữa chính phủ và doanh nghiệp, từ những cải cách thể chế và pháp luật không hoàn chỉnh, sự bất ổn định về kinh tế và chính trị, và việc thực hiện những cải cách thiếu hiệu quả theo định hướng thị trường 26 .

Trong số những hệ lụy của nền kinh tế chỉ huy có sự xuất hiện của nền kinh tế phi chính thức hay “nền kinh tế ngầm”, theo định nghĩa là bất hợp pháp. Những rào cản gia nhập thị trường hiện hành làm tăng tiềm năng tham nhũng về mặt hành chính, trong đó các doanh nghiệp buộc phải chi hối lộ để vượt qua những rào cản hành chính này27 . Chi phí gia nhập thị trường cao hơn sẽ đi kèm với tham nhũng cao hơn và các khu vực phi chính thức trong nền kinh tế cũng lớn hơn.

Khi hệ thống kế hoạch tập trung sụp đổ và thiếu những ràng buộc từ bên ngoài, những người trong cuộc và các nhà quản lý trong quá trình chuyển tiếp thường nhân cơ hội sử dụng doanh nghiệp nhà nước vào phục vụ cho lợi ích riêng, dẫn tới việc bòn rút tài sản và phân tán lợi ích. Thông thường, những tài nguyên thiên nhiên quan trọng hay toàn bộ các ngành công nghiệp đều chuyển vào tay những kẻ trong cuộc và các nhà quản lý 28 .

· SỰ PHÁT TRIỂN CỦA CÁC THỂ CHẾ THỊ TRƯỜNG

Để nâng mức sống của người dân, một xã hội phải cung cấp những điều kiện để thị trường thực hiện chức năng. Ở thị trường tự do, vai trò của chính phủ trong thương trường chỉ giới hạn trong việc bảo vệ thị trường không bị tấn công hoặc lạm dụng. “Nhà nước tạo dựng và bảo quản môi trường trong đó thị trường có thể hoạt động một cách an toàn” 29 . Thị trường tự do hạn chế đến mức tối đa vai trò của mệnh lệnh và tối đa hóa phạm vi trao đổi hàng hóa và dịch vụ để đáp ứng những nhu cầu quan trọng thông qua các giao dịch không bị cưỡng ép và không quá đáng 30 . Thông thường khuôn khổ thể chế phù hợp cho nền kinh tế thị trường sẽ bao gồm ít nhất bảy thành phần sau đây 31 :

1. Một hệ thống luật định minh bạch, bao gồm qui định về chứng khoán

2. Ngành nghề kế toán và ngân hàng có tầm mức tinh tế

3. Thị trường chứng khoán với những tiêu chuẩn niêm yết có ý nghĩa

4. Những qui định về lao động – quản lý

5. Hệ thống bảo vệ sở hữu trí tuệ

6. Các hệ thống pháp luật và tòa án hiệu quả

7. Hệ thống thuế có cơ sở rộng

Các nền kinh tế thị trường mới nổi đang nỗ lực để tạo ra những điều kiện này và vượt qua những tồn tại của hệ thống kế hoạch tập trung, nhưng việc phát triển thể chế cần có thời gian để thiết kế và triển khai. Mức độ thành công của nền kinh tế mới nổi trong việc phát triển khuôn khổ thể chế này sẽ phụ thuộc một phần vào việc liệu đó có phải là nhà nước có chủ quyền hay không (và trong bao lâu), các thể chế quản lý nhà nước được phát triển đến mức nào, và nhà nước đó có thể tư nhân hóa bao nhiêu tài nguyên thiên nhiên có giá trị32.

Trong khi đó, nhiều chủ sở hữu và nhà quản lý phải chật vật với câu hỏi “trở thành doanh nghiệp có trách nhiệm có nghĩa là gì?” Đây là tín hiệu của một cuộc đối thoại lành mạnh mà qua đó các nhà lãnh đạo doanh nghiệp, chính phủ và xã hội dân sự đang đặt ra những câu hỏi tương tự không chỉ trong nền kinh tế thị trường mới nổi mà cả trên khắp thế giới.

CÁ NHÂN DOANH NGHIỆP TRONG NỀN KINH TẾ THỊ TRƯỜNG MỚI NỔI

Doanh nghiệp RBE nhận thấy rất nhiều vai trò và trách nhiệm của mình trong cộng đồng – và cùng kéo sự tham gia của các bên liên quan để tạo giá trị ở mức cao nhất có thể. Thông qua sự sáng tạo, linh hoạt và khả năng đáp ứng trong hoạt động hàng ngày, RBE có thể tạo thêm giá trị cho cộng đồng theo nhiều cách:

· Phục vụ những nhu cầu quan trọng nhất của khách hàng và người tiêu dùng

· Cung cấp việc làm có lợi cho nhân viên và người thừa hành, để họ có thể chu cấp cho gia đình và trở thành những công dân có trách nhiệm

· Tạo mức sinh lợi thích đáng cho các nhà đầu tư

· Mua hàng hóa và dịch vụ từ các nhà cung ứng hàng hóa và dịch vụ của mình

· Cạnh tranh quyết liệt nhưng công bằng

· Hình thành các mối quan hệ đối tác và liên minh chiến lược để tạo ra những cơ hội kinh doanh mới

· Hỗ trợ cơ sở hạ tầng của cộng đồng thông qua đóng lệ phí và thuế

· Tham gia vào các tiến trình chính trị để cải thiện điều kiện thị trường

· Tôn trọng môi trường 33

Các thức tạo dựng lòng tin qua đó RBE kéo sự tham gia của các bên liên quan chính nó là đóng góp quan trọng cho cộng đồng. Những doanh nghiệp như thế sẽ giúp tạo dựng nền móng cho nền kinh tế thị trường phát huy chức năng cho tất cả các bên.

Trong nền kinh tế thị trường mới nổi, RBE phải đối mặt và vươn ra khỏi những tồn đọng của nền kinh tế mệnh lệnh. Để trở thành một phần giải pháp cho những vấn đề của nền kinh tế, RBE có thể tham gia theo ba cách thiết thực như sau: cải thiện kết quả kinh doanh của mình; giúp xây dựng vốn xã hội trong nền kinh tế, và cùng phối hợp với các nhà lãnh đạo doanh nghiệp, chính phủ và xã hội dân sự phát triển khuôn khổ pháp luật theo định hướng thị trường cần thiết và những thể chế tòa án đáng tin cậy.

● CẢI THIỆN KẾT QUẢ KINH DOANH

Sự đóng góp thiết yếu của một doanh nghiệp kinh doanh bất kỳ vào quá trình tiến hóa của thị trường là cải thiện kết quả kinh doanh của chính mình1 . Đối với tất cả doanh nghiệp kinh doanh đây là bước đầu tiên dẫn đến việc tạo ra lợi nhuận và đóng góp vào sự tiến bộ kinh tế. Có thể cải thiện kết quả hoạt động bằng cách mở rộng và kéo sự tham gia tốt hơn của các bên liên quan theo cách thức như sau:

· Thiết lập những tiêu chuẩn và qui trình rõ ràng để hướng dẫn nhân viên và người thừa hành

· Chú trọng vào dự báo và đáp ứng những nhu cầu và ước muốn của khách hàng và người tiêu dùng một cách hiệu quả và xác đáng hơn

· Thu hút, tuyển dụng, và phát huy những gì tốt nhất từ nhân viên, nhà cung ứng hàng hóa và dịch vụ

· Thiết lập các cơ chế kiểm soát nội bộ để xây dựng lòng tin với chủ sở hữu và nhà đầu tư phân tán.

· Phát triển và duy trì các liên minh chiến lược với những doanh nghiệp cùng chia sẻ những giá trị tương tự.

Những tập quán tốt nhất này chính là trọng tâm của một chương trình đạo đức kinh doanh. Chúng có thể cải thiện mạnh mẽ triển vọng thành công của một doanh nghiệp, như sẽ mô tả chi tiết trong chương 2. Chúng có thể giúp một doanh nghiệp cải thiện uy tín của mình, quản lý rủi ro, và tự bảo vệ trước nhân viên và người thừa hành của chính mình, củng cố vị thế cạnh tranh, mở rộng khả năng tiếp cận vốn và tín dụng, tăng lợi nhuận, duy trì tăng trưởng lâu dài, giành được sự tôn trọng của quốc tế.

● GIÚP XÂY DỰNG VỐN XÃ HỘI

Tôn trọng, chia sẻ các giá trị, và sự tin tưởng giữa các cá nhân, doanh nghiệp, NGO, và viên chức nhà nước là nền tảng của nền kinh tế thị trường. Để cạnh tranh một cách hiệu quả và duy trì tăng trưởng kinh tế, các doanh nghiệp cần cả vốn xã hội lẫn vốn tài chính. Để đóng góp vào loại vốn xã hội này, doanh nghiệp RBE có thể

· Tạo điển hình trong cộng đồng về nền kinh tế thị trường và vai trò của doanh nghiệp có trách nhiệm.

· Hình thành uy tín đáp ứng những mong đợi của các bên liên quan.

· Nhất trí với những hình thức giải quyết tranh chấp thay thế tự nguyện, như trung gian hòa giải trong khi chờ tòa án địa phương được hình thành.

· Chịu trách nhiệm trước sai lầm hay hành vi sai trái của mình.

· Sẵn sàng chịu trách nhiệm giải trình về những sai lầm hay hành vi sai trái của mình.

· Khắc phục những hiểu lầm liên quan đến quyết định và hoạt động của mình.

· Cạnh tranh công bằng với các đối thủ cạnh tranh khác ở trong và ngoài nước.

Mức độ hiệu quả, đạt mục tiêu và trách nhiệm mà doanh nghiệp có thể tạo thêm giá trị cho cộng đồng phần lớn phụ thuộc vào mức độ tin tưởng giữa các bên lên quan của doanh nghiệp. Như sẽ mô tả chi tiết trong chương 2, khi những người tham gia thị trường và thành viên cộng đồng không tin tưởng lẫn nhau, thì chi phí giao dịch tăng lên. Có thể trong thị trường và cộng đồng, đặc biệt ở những nền kinh tế thị trường mới nổi, giá trị mà RBE có thể mang lại một cách có lợi nhất chính là việc xây dựng chữ tín, và khuyến khích các bên tham gia thị trường khác cùng những thành viên của cộng đồng tạo dựng uy tín tương tự.

● PHỐI HỢP VỚI CÁC NHÀ LÃNH ĐẠO DOANH NGHIỆP, CHÍNH PHỦ VÀ XÃ HỘI DÂN SỰ

RBE giúp chính phủ tạo điều kiện cho nền kinh tế thị trường bằng cách thúc đẩy hành vi kinh doanh có trách nhiệm thông qua tự điều tiết hoặc thực hiện đối thoại công khai với các viên chức nhà nước và NGO. Ngay cả khi khuôn khổ pháp lý về nghị định, luật và qui định là không công bằng, việc hỗ trợ nền pháp trị vẫn là tập quán quan trọng đối với RBE. Ví dụ, khi đối mặt với một khuôn khổ pháp lý thiếu công bằng, cộng đồng doanh nghiệp cùng với các NGO có thể chỉ ra những khía cạnh đạo đức của những nghị định, luật hoặc qui định và cùng phối hợp để thay đổi.

Doanh nghiệp có trách nhiệm có thể là tiếng nói của cộng đồng. Họ có thể cùng làm việc với các lãnh đạo nhà nước, doanh nghiệp và NGO để làm những điều sau đây:

· Giúp phát triển các khuôn khổ thể chế và pháp lý cần thiết cho nền kinh tế thị trường.

· Hỗ trợ những sáng kiến phát triển nền quản trị công tốt về phía nhà nước.

· Củng cố các NGO để cung cấp những dịch vụ xây dựng cộng đồng mà doanh nghiệp và nhà nước không thể cung cấp34 .

Trong các nền kinh tế mà chính phủ không thể cung cấp những dịch vụ mà cộng đồng cần, thì RBE có thể phối hợp với các doanh nghiệp và NGO khác để xác định nhu cầu của cộng đồng và có thể làm việc với các tổ chức cộng đồng để cung cấp những dịch vụ này. Ví dụ, RBE có thể đóng góp hàng hóa hay dịch vụ cho hoạt động phát triển dựa vào cộng đồng, hoặc có thể đóng góp quỹ cho các tổ chức cộng đồng. Một số doanh nghiệp tự hình thành các chương trình, quỹ từ thiện, hoặc hỗ trợ công tác tình nguyện của nhân viên.

TÓM TẮT

Ở khắp nơi trên thế giới, các doanh nghiệp luôn được mong đợi có trách nhiệm cải thiện kết quả kinh doanh, tạo lợi nhuận và đóng góp vào sự tiến bộ kinh tế của cộng đồng thông qua học hỏi cách thức đáp ứng những mong đợi hợp lý của các bên liên quan như khách hàng, nhân viên, nhà cung ứng, nhà đầu tư và môi trường, cùng những yếu tố khác. Hơn nữa, doanh nghiệp vẫn luôn là thành viên của cộng đồng dù đã đi vào hoạt động kinh doanh. Doanh nghiệp vẫn chịu trách nhiệm đáp ứng những quy chuẩn, giá trị và chuẩn mực của cộng đồng.

RBE trong nền kinh tế thị trường mới nổi phải vượt qua nhiều rào cản còn lại của nền kinh tế chỉ huy, trong khi nhà nước phát triển khuôn khổ và thể chế pháp luật định hướng thị trường. RBE có thể tham dự vào sự chuyển tiếp sang nền kinh tế thị trường bằng cách cải thiện kết quả kinh doanh của mình; giúp xây dựng vốn xã hội trong nền kinh tế và cùng phối hợp với các nhà lãnh đạo doanh nghiệp, chính phủ và xã hội dân sự để phát triển khuôn khổ pháp luật theo định hướng thị trường cần thiết và những thể chế tòa án đáng tin cậy.

DOANH NGHIỆP KINH DOANH CÓ TRÁCH NHIỆM

Bảng liệt kê

1. Liệt kê nhanh những người anh hùng và nữ anh hùng mà bạn tôn sùng. Có dễ dàng không? Nếu không, thì nó nói lên điều gì về ý nghĩa của việc trở thành chủ sở hữu hay nhà quản lý của một doanh nghiệp kinh doanh có trách nhiệm? 35

2. Doanh nghiệp của bạn sẽ đối mặt với những thách thức nào trong những năm tới?

3. Các bên liên quan trong doanh nghiệp của bạn là ai?

4. Theo bạn vai trò của doanh nghiệp trong xã hội là gì? Bạn có nghĩa vụ gì với các bên liên quan của mình, nếu có?

5. Bạn đã thiết lập những qui trình và tiêu chuẩn gì để hướng dẫn nhân viên và người thừa hành của mình?

6. Các bên liên quan mong chờ gì về doanh nghiệp, nhân viên và người thừa hành của bạn? Những mong đợi này có hợp lý không? Bạn làm gì để tạo dựng những mong đợi hợp lý?

7. Làm thế nào bạn biết được các bên liên quan đang mong đợi điều gì? Làm thế nào bạn biết mình đang đáp ứng được những mong đợi của họ?

1 Peter F. Drucker, “Ảo tưởng về Lợi nhuận: Công ty thua lỗ là công ty không có trách nhiệm xã hội,” OpinionJournal (2/6/2003), có trên website <http://www.opinionjournal.com/extra/?id=110003570>, truy cập 2/6/2003.

2 Ví dụ xem Richard R. Ellsworth, Lãnh đạo bằng mục tiêu: Thực tiễn Doanh nghiệp mới (Stanford, Calif.: NXB Đại học Stanford, 2002), và James C. Collins và Jerry I. Porras, Kiến tạo để tồn tại: Những thói quen thành công của các công ty có tầm nhìn (New York: HarperBusiness, 2002).

3 Ellsworth, Lãnh đạo bằng mục tiêu, trang 122.

4 Bốn cấp độ danh tính được hình thành chi tiết trong Chương 3.

5 Ví dụ xem, Tính bền vững, Phát triển giá trị, có trên website http://www.sustainability.com/developingvalue/contents.asp>, truy cập ngày 4/6/2003.

6 Maria Livanos Cattaui, “Hành vi Kinh doanh có Trách nhiệm trong nền kinh tế toàn cầu,” có trên website <http://www.iccwbo.org/home/global_compact/business_conduct.asp>, truy cập ngày 23/5/2003.

7 Ví dụ xem Muhammad Musleh-Ud-Din, Kinh tế học và Hồi giáo, ấn bản lần 2. (Lahore, Pakistan: Islamic Publications, 1980).

8 Ví dụ xem Bodo B. Schlegelmilch và Diana G. Robertson, “Ảnh hưởng của quốc gia và ngành lên nhận thức đạo đức của các nhà quản lý cấp cao ở Hoa Kỳ và châu Âu,” Journal of International Business Studies 26, số 4 (1995), có trên website <http://www.questia.com>, truy cập ngày 7/6/2003.

9 (1) Để biết thêm về riba, “phần dư so với vốn gốc,” và mudaraba, một dạng quan hệ ủy quyền, vui lòng xem Musleh-Ud-Din, Kinh tế học và Hồi giáo, trang 66–69.

10 Cattaui, “Hành vi Kinh doanh có Trách nhiệm .”

11 Có nhiều định nghĩa về SME, đặc biệt là doanh nghiệp nhỏ. Theo định nghĩa của WB thì một doanh nghiệp nhỏ sẽ có ít hơn 300 nhân viên, trong khi Cơ quan quản lý doanh nghiệp nhỏ ở Hoa Kỳ giới hạn ở mức 500 nhân viên. Còn Uzbekistan thì xác định doanh nghiệp vi mô (10 nhân viên trong sản xuất và 5 trong lĩnh vực khác); doanh nghiệp nhỏ (không quá 40 nhân viên trong công nghiệp hay 20 trong xây dựng, nông nghiệp và các ngành sản xuất khác, còn lại thì không quá 10 người); và doanh nghiệp trung bình (ít hơn 100 trong công nghiệp và ít hơn trong các ngành khác). Xem Công ty Tài chính Quốc tế, Môi trường Kinh doanh ở Uzbekistan (Washington, D.C.: Công ty Tài chính Quốc tế, 2002), trang 15, có trên website <http://www1.ifc.org/pep/files/ pdf/Uzbek_SME_ survey_eng.pdf>, truy cập ngày 23/5/2003.

12 Ví dụ xem Judith Kenner Thompson và Howard L. Smith, “Trách nhiệm xã hội và Doanh nghiệp nhỏ: Gợi ý nghiên cứu,” Journal of Small Business Management 29, số 1 (1991), có trên website <http://www.questia.com>, truy cập ngày 6/6/2003.

13 Ibid., trang 23.

14 Hubbard Foods Ltd., “Tuyên bố của CEO,” Báo cáo kết quả ba thành phần: trang web về tài chính <http://www.hubbards.co.nz/triple_bottom_line/triple_financial.html>, truy cập 9/7/2003.

15 Xem Saul Estrin, “Cạnh tranh và Quản trị Doanh nghiệp trong thời kỳ chuyển tiếp,” Loạt bài nghiên cứu số 431 của Viện William Davidson (William Davidson Institute, 2001), có trên website <http://eres.bus.umich.edu/docs/workpap-dav/wp431.pdf>, truy cập ngày 23/5/2003.

16 Những tồn tại của nền kế hoạch tập trung là không giống nhau ở các nước. Nó phụ thuộc vào (a) phạm vi và hiệu quả kế hoạch, (b) độ mở của thị trường, và (c) thể chế và các truyền thống pháp luật.

Xem Estrin, “Cạnh tranh và Quản trị Doanh nghiệp trong thời kỳ chuyển tiếp,” trang 5–7.

17 Mark K. Dietrich, Cải cách pháp luật và tư pháp ở Trung Âu và Liên bang Xô Viết trước kia: Tiếng nói từ 5 quốc gia (Washington, D.C.: World Bank, 2000), có trên website <http://www4.worldbank.org/legal/publications/LJR_ECA.pdf>, truy cập ngày 23/5/2003.

18 Steven J. Norton và Lynda L. Maillet, “Sai lầm đã được tạo ra: Hội chứng ‘Tabula Rasa và Cải cách kiểu Nga,” in lại từ Thư Đông – Tây số 7 (September 1998), có trên website <http://www.okno.com/ewltr/archive/vol7/ru-trsyn.pdf>, truy cập ngày 23/5/2003.

19 Ví dụ xem Estrin, “Cạnh tranh và Quản trị Doanh nghiệp trong thời kỳ chuyển tiếp,” Bảng 3: Chi phí gia nhập.

20 Ibid., trang 19. Theo một khảo sát được tác giả trích dẫn, tinh thần kinh doanh tài năng là cao nhất ở Ba Lan (80%), so với Hoa Kỳ (70,8%), Đức (64%), Anh (45%), CH Czech (36,8%), Nga (33,2%), và Na – Uy (26,9%).

21 Ellsworth, Lãnh đạo bằng mục tiêu, trang 110.

22 Dietrich, Cải cách pháp luật và tư pháp, trang 18.

23 Ví dụ xem ibid.

24 Ibid., trang 21.

25 Bộ Thương mại Hoa Kỳ, Sổ tay về giải quyết tranh chấp thương mại ở Liên bang Nga (Washington, D.C.: Bộ Thương mại Hoa Kỳ, 2000), trang 1.

26 Ví dụ xem Estrin, “Cạnh tranh và Quản trị Doanh nghiệp trong thời kỳ chuyển tiếp,” trang 4.

27 World Bank, Chống tham nhũng trong thời kỳ chuyển tiếp, trang xvii.

28 Ibid., trang 9.

29 Ludwig von Mises, Hành động con người: Một hiệp ước về kinh tế học, Ấn bản sửa đổi bổ sung lần 3. (Chicago: Contemporary Books, 1963), trang 257–59.

30 Arthur Seldon, Chủ nghĩa Tư bản (London: Basil Blackwell, 1990), trang 107.

31 Xem chi tiết trong Estrin, “Cạnh tranh và Quản trị Doanh nghiệp trong thời kỳ chuyển tiếp” trang 16–17; Michael Camdessus, “Những thách thức đối với các nền kinh tế chuyển tiếp ở Trung Á,” có trên websie <http://www.imf.org/external/np/speeches/1998/052798.htm>, truy cập ngày 23/5/2003; và Carana Corporation, Môi trường kinh tế ở Tajikistan – Một rào cản đối với sự tăng trưởng của khu vực tư nhân và đầu tư (Arlington, Va., 3/2001).

32 World Bank, Chống tham nhũng trong thời kỳ chuyển tiếp, trang 25.

33 Xem Ellsworth, Lãnh đạo bằng mục tiêu, trang 30–34.

34 Stanley Kober, “Mục tiêu của các NGO,” có trên website <http://www.civnet.org/journal/issue6/ftskober.htm>, truy cập ngày 23/5/2003.

35 F. Neil Brady, Quản lý đạo đức: Những qui định và kết quả (New York và London: Macmillan, 1990), trang 2–3.

CHƯƠNG 2

· Cải thiện kết quả kinh doanh

· Kiến tạo vốn xã hội

· Phối hợp với lãnh đạo doanh nghiệp, chính phủ và xã hội dân sự

· Xây dựng trên nền tảng hành vi kinh doanh có trách nhiệm

· Áp dụng những tiêu chuẩn và tập quán tốt nhất của thế giới

CẤP QUẢN LÝ CÓ TRÁCH NHIỆM VÀ DOANH NGHIỆP KINH DOANH CÓ TRÁCH NHIỆM

CChương này xem xét làm thế nào để một công ty trở thành doanh nghiệp kinh doanh có trách nhiệm. Nội dung gồm chương trình đạo đức kinh doanh hỗ trợ cho doanh nghiệp kinh doanh có trách nhiệm (RBE) như thế nào trong việc cải thiện kết quả kinh doanh; xây dựng vốn xã hội trong nền kinh tế; và cùng phối hợp với các nhà lãnh đạo doanh nghiệp, chính phủ và xã hội dân sự để phát triển khuôn khổ thị trường và cơ sở hạ tầng pháp luật bổ trợ. Chương 2 xem xét cụ thể các bộ tiêu chuẩn toàn cầu và những tập quán tốt nhất của các chương trình đạo đức kinh doanh, và sẽ kết thúc với tám câu hỏi mà các chủ sở hữu và nhà quản lý có trách nhiệm phải tự hỏi về công ty của mình.

CẢI THIỆN KẾT QUẢ KINH DOANH

Có nhiều ý kiến ủng hộ quan niệm cho rằng chuyên ngành hành vi kinh doanh có trách nhiệm được tóm tắt ở đây góp phần cải thiện kết quả kinh doanh và mở rộng cơ hội tăng trưởng1 . Đối với doanh nghiệp thực hiện chương trình đạo đức kinh doanh, những lợi ích quan trọng mang lại là như sau:

· Nâng cao danh tiếng (uy tín) và thiện chí

· Giảm rủi ro

· Giảm chi phí

· Bảo vệ khỏi những nhân viên và người thừa hành thiếu đạo đức

· Nâng cao kết quả, năng suất, và vị thế cạnh tranh

· Mở rộng khả năng tiếp cận vốn, tín dụng và đầu tư nước ngoài

· Tăng lợi nhuận và duy trì tăng trưởng dài hạn

· Tăng sự tôn trọng của quốc tế

● NÂNG CAO DANH TIẾNG VÀ THIỆN CHÍ

Danh tiếng của một doanh nghiệp về sự chính trực là rất quan trọng, nó đảm bảo sự trung thành của khách hàng, tuyển chọn và giữ chân những nhân viên chuyên nghiệp và trung thực nhất, giúp trở thành đối tác kinh doanh ưa chuộng, giành được sự công nhận của cộng đồng địa phương, và nâng cao khả năng tiếp cận vốn và tín dụng.

Chương trình đạo đức kinh doanh góp phần tạo dựng danh tiếng chính trực của doanh nghiệp. Thông qua những hướng dẫn đầy đủ cho nhân viên và người thừa hành, nó đảm bảo họ hiểu được hành vi kinh doanh có trách nhiệm là gì. Thông qua hỗ trợ hình thành những mong đợi hợp lý từ các bên liên quan, nó sẽ giảm thiểu những tranh chấp giữa công ty với khách hàng và các bên liên quan khác, đồng thời tăng sự thỏa mãn của họ2 .

GHI CHÚ THỰC TIỄN:

Tầm quan trọng của danh tiếng

Danh tiếng ngày nay quan trọng hơn bao giờ hết, đó là kết quả của việc ngày càng có nhiều đạo luật điều chỉnh hoạt động kinh tế của chúng ta, khách hàng và công chúng kỳ vọng cao hơn về cách thức chúng ta làm kinh doanh, do môi trường kinh doanh mang đặc trưng mở rộng toàn cầu, tiến bộ công nghệ và cạnh tranh gia tăng. Nhưng lý do từ trước đến nay và vẫn sẽ như vậy chính là chính sách thực hiện kinh doanh của chúng ta luôn tuân thủ tất cả những luật định phù hợp và luôn theo sát những chuẩn mực đạo đức cao nhất. Chúng ta kỳ vọng rằng, và lúc nào cũng thế, đội ngũ nhân sự UPS và những người đại diện cho chúng ta sẽ luôn bám sát các nguyên tắc này.

United Parcel Service Inc.

Bộ qui tắc đạo đức kinh doanh

● GIẢM RỦI RO

Mỗi doanh nghiệp, dù nỗ lực tuân thủ chặt chẽ những qui định pháp luật, đều chịu những rủi ro như sau:

· Bị truy tố trước pháp luật vì hối lộ cán bộ phụ trách mua hàng của nhà nước

· Bị cắt hợp đồng với chính phủ hay cắt đứt quan hệ đối tác chiến lược vì biếu tặng quà cáp hay tiền thưởng không phù hợp

· Phải thu hồi sản phẩm vì không tuân theo các tiêu chuẩn chất lượng và qui trình

· Phải dọn dẹp các chất thải độc hại đổ ra ngoài

· Giải quyết những khiếu nại của nhân viên về tình trạng quấy rối tình dục

· Đối phó với những vấn đề an toàn và sức khỏe gây tổn thất thời gian của nhân viên

· Bị liệt vào danh sách đen của các tổ chức quốc tế, quốc gia, hay địa phương.

Doanh nghiệp RBE hình thành các qui trình để qua đó xác định, đánh giá và quản lý một loạt những yếu tố có khả năng gây rủi ro cho kết quả hoạt động về tài chính và xã hội. Các qui trình này bao gồm đánh giá rủi ro, thiết lập những tiêu chuẩn và qui trình phù hợp, tập huấn, các hệ thống theo dõi và kiểm toán. Các tiến trình này giúp các chủ sở hữu và nhà quản lý lên kế hoạch, tổ chức và kiểm soát các hoạt động thường nhật của doanh nghiệp nhằm giảm thiểu rủi ro về vốn, thu nhập và danh tiếng. Các tiến trình còn bao gồm việc quản lý những rủi ro đi kèm với các tổn thất ngoài dự kiến, cũng như những rủi ro hoạt động như vẫn thường xuất hiện do quản lý tài chính sai lệch, gian lận, biển thủ, tham nhũng, và mất uy tín.

GHI CHÚ THỰC TIỄN:

Sự thỏa mãn của các bên liên quan và lợi nhuận

Mọi người làm kinh doanh đều biết việc duy trì một khách hàng trung thành là khó hơn nhiều so với việc có được một khách hàng trung thành. Có thể mở rộng nguyên tắc này. Theo Frederick Reichheld, các công ty Mỹ bình quân mất 50% khách hàng trong 5 năm, 50% nhân viên trong 4 năm, và 50% nhà đầu tư mỗi năm. Nhưng những công ty thành công nhất lại có số lượng biến đổi thấp hơn rất nhiều.

Anita Roddick, Tổng giám đốc

The Body Shop

“Cả cách kinh doanh thứ ba nữa”

● GIẢM CHI PHÍ

RBE có thể cắt giảm chi phí giao dịch bằng cách hướng dẫn rõ ràng cách thực hiện công việc kinh doanh hàng ngày cho nhân viên, tuân theo những qui định về luật và đạo đức thông qua chương trình đạo đức kinh doanh. Chương trình đạo đức kinh doanh sẽ hình thành các qui trình dò tìm và ngăn chặn những trường hợp vi phạm luật và đạo đức. Nó cung cấp cho nhân viên những hướng dẫn rõ ràng trong giao dịch hàng ngày: cách thức đấu giá hay bỏ thầu; ký kết hợp đồng; sử dụng thông tin mật; tránh mâu thuẫn lợi ích; và cách thức làm việc với khách hàng, nhà cung ứng hàng hóa và dịch vụ, và với đối thủ cạnh tranh.

Chi phí của hối lộ, lại quả cùng các hình thức vi phạm pháp luật và tham nhũng khác không chỉ là số tiền đã chi. Chi phí toàn bộ còn bao gồm việc cấp quản lý còn phải đầu tư nỗ lực và thời gian để làm việc với các quan chức, để duy trì những sổ sách kép, và để đối phó với nguy cơ bị vòi vĩnh và tống tiền. Chi phí thực chính là rủi ro về danh tiếng và việc đánh mất sự kiêu hãnh trong doanh nghiệp và cả triển vọng tham gia vào nền kinh tế thị trường.

● BẢO VỆ TRƯỚC NHỮNG NHÂN VIÊN VÀ NGƯỜI THỪA HÀNH THIẾU ĐẠO ĐỨC

Đây là điều không có gì làm thú vị, nhưng thực tế bản thân doanh nghiệp cũng thường xuyên bị nhân viên và người thừa hành lạm dụng. Ví dụ phổ biến là tình trạng biểu thủ ngân sách công ty. Những việc làm như gian lận thẻ chấm công hoặc lấy đi các vật dụng và dụng cụ làm việc, dù là nhỏ nhặt nhưng tổng gộp lại sẽ là những tổn thất lớn luôn xảy ra hàng năm ở các doanh nghiệp dù lớn hay nhỏ. Đã có ước tính cho thấy các doanh nghiệp ở Mỹ mất khoảng 6% doanh thu hàng năm do các hành vi sai trái của nhân viên gây ra3 .

GHI CHÚ THỰC TIỄN:

Gian lận

Theo “Báo cáo Quốc gia về Tình trạng Gian lận và Lạm dụng Nghề nghiệp 2002” của Hiệp hội các Chuyên gia Đánh giá Gian lận Có Chứng chỉ Hành nghề (ACFE), tổn thất trên mỗi nhân viên trong các doanh nghiệp nhỏ nhất có qui mô gấp 100 lần so với mức tổn thất của các doanh nghiệp lớn nhất.

Joseph T.Wells

“Bảo vệ doanh nghiệp nhỏ”

Chương trình đạo đức kinh doanh được thiết kế nhằm đề ra các tiêu chuẩn và qui trình để ngăn chặn và dò tìm những sai phạm của nhân viên trước sự tin tưởng đặt nơi họ. Trong đó còn có qui trình bảo vệ tài sản của doanh nghiệp, cụ thể bao gồm việc thiết lập tiêu chuẩn và thủ tục, hệ thống giám sát, kiểm toán, và các cơ chế báo cáo.

Tuy nhiên, trọng tâm của một chương trình đạo đức kinh doanh là mong muốn của chủ sở hữu và nhà quản lý nhằm nuôi dưỡng sự cam kết của nhân viên vào phúc lợi của toàn bộ công ty. Việc ươm dưỡng cảm giác trung thành và cam kết giữa nhân viên và người thừa hành có lẽ là cách hiệu quả nhất mà một chương trình đạo đức kinh doanh có thể bảo vệ doanh nghiệp khỏi những nhân viên không trung thành.

● NÂNG CAO KẾT QUẢ KINH DOANH, NĂNG SUẤT VÀ VỊ THẾ CẠNH TRANH

RBE đẩy mạnh kết quả và hiệu quả bằng cách hỗ trợ tất cả các bên liên quan cùng làm việc với nhau trên cơ sở tôn trọng, chia sẻ các giá trị, và tin tưởng lẫn nhau. Những nỗ lực này sẽ dẫn đến điều mà một tác giả gọi là “những khoản tiết kiệm vô hình” nhờ hạn chế những hành vi gây phương hại đến doanh nghiệp nhưng rất khó dò tìm của nhân viên4. Sau khi chương trình đạo đức kinh doanh đã trở thành một phần của hoạt động, có thể cắt giảm được nhiều chi phí theo dõi và giám sát.

Chất lượng sản phẩm có thể cải thiện và chi phí giao dịch như làm hợp đồng, cũng có thể giảm. Ví dụ, nhiều công ty qui mô lớn và phức tạp (LCEs) đều có các chương trình đạo đức kinh doanh và đang hình thành danh sách các nhà cung ứng được ưa chuộng nhằm cắt giảm số đối tác cung ứng mà họ phải đối phó. Để đảm bảo không có gián đoạn trong cung ứng hàng hóa và dịch vụ, các LCE yêu cầu phía dây chuyền cung ứng phải áp dụng những tập quán quản lý tốt mà họ đang thực hiện, kể cả chương trình đạo đức kinh doanh5. Ví dụ, hộp 2.1 cho thấy một phần của bộ qui tắc đạo đức trong cung ứng của công ty Gap. Còn phụ lục E là ví dụ bản câu hỏi quản lý dây chuyền cung ứng.

Vì theo suy nghĩ của đa số nhân viên, đạo đức thực chất là một vấn đề công bằng 6, nên chương trình đạo đức kinh doanh thường có tác dụng đốc thúc tinh thần của nhân viên. Tinh thần đạo đức tốt hơn dẫn đến tăng năng suất và đổi mới hơn. Nó củng cố vị thế cạnh tranh của doanh nghiệp trong ngành.

● MỞ RỘNG KHẢ NĂNG TIẾP CẬN VỐN, TÍN DỤNG VÀ ĐẦU TƯ NƯỚC NGOÀI

Một chương trình đạo đức kinh doanh, kể cả các qui trình quản lý rủi ro mạnh mẽ, có thể làm tăng sức hấp dẫn của RBE với nhà đầu tư. Trước khi cho vay, các tổ chức cho vay quốc tế và ngân hàng nội địa thường thực hiện những nghiên cứu cẩn trọng và xuyên suốt về doanh nghiệp để xem doanh nghiệp có được quản lý tốt hay không. Họ xem xét liệu doanh nghiệp có giám sát chặc chẽ hệ thống tài chính và có biện pháp kiểm soát nội bộ hay không. Chương trình đạo đức kinh doanh được thiết kế để ngăn chặn và dò tìm những cách làm phi pháp và phi đạo đức. Các tổ chức tài chính có thể đánh giá rủi ro tín dụng về mặt quản lý là đáng tin cậy và cho phép tiếp cận vốn với tỉ lệ thấp hơn.

HỘP 2.1

VÍ DỤ MINH HỌA BỘ QUI TẮC ĐẠO ĐỨC TRONG CUNG ỨNG

Qui tắc đạo đức trong hoạt động cung ứng áp dụng cho tất cả nhà máy sản xuất hàng hóa cho tập đoàn Gap hoặc bất kỳ chi nhánh, bộ phận, công ty liên kết hay đại lý nào của tập đoàn Gap (“Gap Inc.”). Mặc dù Gap nhận biết rằng các nhà máy hoạt động rãi rác khắp nơi trên thế giới trong những môi trường pháp luật và văn hóa khác nhau, bộ qui tắc này đưa ra những yêu cầu cơ bản mà tất cả nhà máy phải đáp ứng để có thể kinh doanh với Gap. Bộ qui tắc này cũng là cơ sở cho những đánh giá liên tục của Gap về các tập quán thuê mướn lao động của nhà máy và việc tuân thủ về môi trường.

II. Môi trường

Các nhà máy phải tuân thủ tất cả đạo luật và qui định có thể áp dụng liên quan đến môi trường. Ở những nơi có qui định ít nghiêm ngặt hơn qui định của Gap, thì các nhà máy ở đó được khuyến khích đáp ứng những tiêu chuẩn được xác định trong tuyên bố các nguyên tắc môi trường của Gap.

A. Nhà máy phải có hệ thống hay kế hoạch quản lý môi trường.

B. Nhà máy phải có qui trình thông báo chính quyền cộng đồng địa phương trong trường hợp có sự cố rò rỉ, xả thải hoặc bất kỳ tình huống khẩn cấp nào về môi trường.

Gap Inc.

“Bộ qui tắc đạo đức bán hàng của Gap”

Khi gia nhập thị trường mới, các nhà đầu tư nước ngoài thường tìm kiếm những đối tác đáng tin cậy, thể hiện sự liêm chính và hoạt động trên cơ sở minh bạch. Chương trình đạo đức kinh doanh phản ánh những nguyên tắc và giá trị toàn cầu sẽ giúp doanh nghiệp có tiếng nói chung với nhà đầu tư nước ngoài. Nó tạo cơ hội để xây dựng các mối quan hệ đối tác trên cơ sở tôn trọng, chia sẻ giá trị, và tin tưởng giữa đôi bên.

● TĂNG LỢI NHUẬN VÀ DUY TRÌ TĂNG TRƯỞNG DÀI HẠN

Lĩnh vực hành vi kinh doanh có trách nhiệm không mang lại kết quả ngay. Tuy nhiên, theo thời gian một chương trình đạo đức kinh doanh gồm cơ sở hạ tầng và qui trình, liên tục giám sát việc tuân thủ pháp luật và đạo đức– phải giúp doanh nghiệp trở nên đáng tin cậy và ổn định hơn.

Một khi RBE đã chứng minh được khả năng phát hiện và ngăn chặn những trường hợp vi phạm pháp luật và đạo đức, thì sẽ có khả năng tạo được lòng tin từ các bên liên quan. Sự tin tưởng này sẽ dẫn đến sự gia tăng giá trị cổ phiếu; mở rộng hơn khả năng tiếp cận vốn và tín dụng; có được khách hàng và đối tác mới; và cơ hội phát triển xa hơn.

● GIA TĂNG SỰ TÔN TRỌNG CỦA QUỐC TẾ

Việc bám sát chuyên ngành hành vi kinh doanh có trách nhiệm có thể giúp doanh nghiệp tiếp cận được thị trường quốc tế. Nó khuyến khích việc tuân thủ các luật định đòi hỏi phải có mức độ minh bạch cao. Khi các tập quán kinh doanh được thừa nhận phổ biến của một cộng đồng có nền tảng là những tiêu chuẩn rõ ràng và mong đợi hợp lý, thì sự cạnh tranh công bằng sẽ trở thành thông lệ và RBE có thể hoạt động trên một sân chơi bình đẳng. Cạnh tranh bình đẳng sẽ khuyến khích các đối tác thương mại giảm những rào cản thương mại như thuế quan và hạn ngạch.

Các nghiên cứu gần đây cho thấy chương trình đạo đức kinh doanh đặc biệt có giá trị trong những thời điểm sáp nhập, mua lại và tái cơ cấu doanh nghiệp7 . Mặc dù các thành tố cần thiết của chương trình đạo đức kinh doanh có thể giúp những con người có văn hóa tổ chức hoàn toàn khác biệt nhau có thể kiểm soát được những khác biệt này cho tới khi họ tìm ra tiếng nói chung. Những thành tố này bao gồm niềm tin cốt lõi, tiêu chuẩn, và qui trình; nhân sự cấp cao chịu trách nhiệm về chương trình này; và những nguồn lực được dành để giúp nhân viên tìm kiếm sự tư vấn. Các doanh nghiệp đang thực hiện tư nhân hóa cũng nên xem những lợi thế của chương trình đạo đức kinh doanh như là phương tiện để giảm rủi ro đi kèm với quá trình chuyển tiếp này.

KIẾN TẠO VỐN XÃ HỘI

Để xác định trách nhiệm xã hội của RBE, chúng ta có thể suy nghĩ theo cấp độ trách nhiệm xã hội và cố gắng hiểu rõ vai trò của doanh nghiệp trong việc tạo ra vốn xã hội. Việc tư duy theo cấp độ về trách nhiệm xã hội và trên cả xã hội sẽ nhắc nhở chúng ta rằng ngay cả khi doanh nghiệp chỉ hoàn thành mục tiêu kinh doanh thiết yếu của mình là đáp ứng những nhu cầu quan trọng của khách hàng, thì doanh nghiệp vẫn đang có những đóng góp quan trọng cho lợi ích chung8 .

Hiểu được vai trò của doanh nghiệp trong việc tạo dựng vốn xã hội cũng chính là khẳng định vai trò của RBE trong cộng đồng và tái xác nhận giá trị xã hội thiết yếu của doanh nghiệp có trách nhiệm.

● TRÁCH NHIỆM XÃ HỘI

Bất kỳ doanh nghiệp nào cũng có chức năng chính yếu là xác định và đáp ứng những nhu cầu quan trọng nhất của khách hàng. Trong một thị trường tự do, chỉ cần phục vụ tốt khách hàng thì doanh nghiệp sẽ tồn tại và thịnh vượng theo thời gian. RBE chính là một bộ phận quan trọng của nền kinh tế thị trường, một mặt phục vụ nhu cầu của khách hàng, mặt khác tạo ra lợi nhuận cho chủ sở hữu và nhà đầu tư. Doanh nghiệp RBE làm được điều đó bằng cách hợp tác với các bên liên quan hàng đầu của mình như nhân viên, nhà cung ứng hàng hóa và dịch vụ, nhà đầu tư, cũng như các bên liên quan khác.

Khi gia nhập vào thương trường, RBE vẫn là một thành viên của cộng đồng. Làm kinh doanh không có nghĩa là được phép bỏ qua những nguyên tắc, giá trị và tiêu chuẩn của cộng đồng. RBE dựa vào nhận định sáng suốt để đánh giá tác động xã hội mà hàng hóa và dịch vụ của mình tạo ra đối với khách hàng và cả cộng đồng. Ví dụ, mặc dù việc bán những hàng hóa như thuốc lá hay rượu là hợp pháp, nhưng RBE sẽ không bán sản phẩm này cho người tiêu dùng chưa đến tuổi, những người có khả năng lạm dụng chúng.

GHI CHÚ THỰC TIỄN:

Phản ứng của khách hàng với thành quả xã hội

Cuộc Trưng cầu Ý kiến Thiên niên kỷ, một cuộc khảo sát 23 quốc gia… cho thấy khoảng 23% người phản hồi nói rằng họ tán dương hoặc trừng phạt một công ty trong năm vừa qua chủ yếu dựa vào nhận thức của họ về thành quả xã hội mà công ty đó đã đạt được. Trong chuyên này, người tiêu dùng ở Bắc Mỹ (51%) và Bắc Âu (39%) năng động hơn so với ở Đông Âu (15%) và châu Á (4%).

Cách làm này được biết đến như là “kinh doanh có trách nhiệm với xã hội”. Doanh nghiệp có trách nhiệm xã hội luôn nỗ lực hoạt động và cạnh tranh một cách công bằng. Doanh nghiệp này nhận biết rằng phá vỡ kết cấu thị trường để thu lợi là việc làm thiển cận, và không được lạm dụng lòng tin của công chúng hay hủy hoại môi trường, vốn là điểm tựa của tất cả chúng ta. Những nguyên tắc này được bao hàm trong định nghĩa trách nhiệm xã hội của doanh nghiệp:

Là một chiến lược kinh doanh mới trong đó các công ty thực hiện kinh doanh một cách có trách nhiệm bằng cách đóng góp vào sự lành mạnh của nền kinh tế và sự phát triển bền vững của cộng đồng nơi công ty đang hoạt động; cung cấp cho nhân viên điều kiện làm việc lành mạnh, an toàn và có khích lệ; mang lại những sản phẩm và dịch vụ an toàn, chất lượng… chịu trách nhiệm giải trình đối với các bên liên quan… và đưa ra mức lợi suất công bằng cho các cổ đông trong khi vẫn hoàn thành những nguyên tắc trên9 .

Là một thành viên tham gia thị trường và của cộng đồng, khi cần thiết doanh nghiệp kinh doanh có trách nhiệm xã hội sẽ thể hiện nhu cầu và các mối quan tâm của mình với chính phủ. Doanh nghiệp này luôn tránh dùng quyền lực kinh tế để giành lợi thế cạnh tranh thông qua các phương tiện chính trị.

BẠN QUYẾT ĐỊNH

HIV/AIDS là một vấn đề sức khỏe đang lan rộng trên khắp thế giới. RBE nên làm gì trong cuộc chiến chống lại sự lây lan của căn bệnh này, bất cứ điều gì? Nếu bạn tin rằng có vai trò cho doanh nghiệp trong vấn đề này, thì liệu vai trò đó có thể hiện được một doanh nghiệp tốt, doanh nghiệp có trách nhiệm xã hội, hoặc một trách nhiệm trên cả cấp độ xã hội không?

● TRÁCH NHIỆM TRÊN CẢ CẤP ĐỘ XÃ HỘI

Mặc dù mục tiêu thiết yếu của RBE là cải thiện kết quả kinh doanh của mình, trả lợi nhuận cho chủ sở hữu và nhà đầu tư, gia tăng sự thịnh vượng của cộng đồng bằng cách đáp ứng những mong đợi hợp lý của các bên liên quan, RBE vẫn quan tâm đến chất lượng cuộc sống trong cộng đồng mình, đơn cử là các điều khoản trong bộ qui tắc đạo đức của công ty Komatsu trong Hộp 2.2 10. Các nhân viên và người thừa hành của công ty còn quan tâm đến những cộng đồng nơi họ và gia đình đang sinh sống.

HỘP 2.2

SỰ QUAN TÂM ĐẾN CỘNG ĐỒNG

(1) Đóng góp cho cộng đồng

Thông qua những hoạt động của một doanh nghiệp công dân tốt, Komatsu thực hiện theo cam kết của các bên liên quan. Đồng thời với tư cách là một doanh nghiệp công dân, công ty được mong đợi sẽ đóng góp cho cộng đồng. Việc hòa hợp với xã hội ngày càng trở nên quan trọng. Trong nỗ lực hòa hợp hơn nữa, Công ty TNHH Komatsu vào năm 1991, nhân kỷ niệm 70 năm thành lập, tuyên bố ý định sử dụng một phần trăm (1%) thu nhập trước thuế của mình để đóng góp cho xã hội. Komatsu sẽ tiếp tục tích cực làm việc vì cộng đồng. Mục tiêu và năm (5) nguyên tắc cơ bản của Komatsu về đóng góp cho xã hội là như sau.

A. Mục tiêu: “Komatsu và đội ngũ nhân viên, với tư cách là những thành viên của cộng đồng sẽ đóng góp cho xã hội”

B. Những nguyên tắc cơ bản

1. Nhất quán

2. Lợi ích công

3. Tự nguyện

4. Có thể chấp nhận được với nhân viên

5. Không nhằm mục tiêu quảng cáo

(2) Các hoạt động tình nguyện của nhân viên

Komatsu sẽ tôn trọng sự tham gia trên cơ sở tự nguyện của nhân viên vào các hoạt động từ thiện, và sẽ không bao giờ yêu cầu nhân viên phải tham gia những hoạt động như vậy. Komatsu sẽ trù bị nhiều hệ thống khác nhau để hỗ trợ cho sự tham gia của họ.

Công ty TNHH Komatsu (Nhật)

“Bộ qui tắc đạo đức kinh doanh toàn cầu của công ty Komatsu”

Các doanh nghiệp cũng thường hỗ trợ những chương trình học văn hóa, các trường phổ thông và đại học địa phương, các cơ sở hạ tầng địa phương như cấp nước, đường sá hay công viên. Là thành viên của cộng đồng nên doanh nghiệp có thể hưởng lợi từ những chương trình này. Ví dụ, việc hỗ trợ các chương trình học văn hóa và giáo dục có thể mang lại những ứng viên xin việc tốt hơn. Hơn nữa, ở một số cộng đồng, doanh nghiệp có trách nhiệm xã hội còn được kỳ vọng hoặc yêu cầu đóng góp một tỉ lệ thu nhập nhất định cho các tổ chức giúp đỡ người nghèo và người cần được giúp11 .

Ở những cộng đồng khác, các doanh nghiệp hỗ trợ những chương trình trên vì sự tham gia này làm cho các bên liên quan cảm thấy bản thân họ và cả công ty sẽ tốt hơn. Ví dụ, một doanh nghiệp gần đây đã triển khai chương trình hỗ trợ nghiên cứu cá heo ở Vịnh Persic. Thông qua đóng góp cho cộng đồng như vậy, doanh nghiệp này không chỉ nâng cao uy tín mà còn mang lại một niềm kiêu hãnh lớn lao cho nhân viên của mình.

Một số người nhầm lẫn ý nghĩa trách nhiệm xã hội này với việc trở thành một doanh nghiệp có trách nhiệm xã hội. Không có gì hơn sự thật. Điểm quan trọng cần nhớ là một doanh nghiệp có trách nhiệm xã hội đơn giản thông qua phẩm chất đáp ứng được một cách hiệu quả, có kết quả và có trách nhiệm những mong đợi hợp lý của các bên liên quan.

● LÒNG TIN VÀ VỐN XÃ HỘI

Kinh doanh có trách nhiệm, một thành phần thiết yếu của thị trường tự do, chính là một sự đầu tư vào sự tăng trưởng của một quốc gia cũng như công ty. Lòng tin không thể bị áp đặt; mà phải tạo dựng. RBE sẽ có đóng góp ngoạn mục cho cộng đồng nếu có thể tự định vị để theo đuổi mục tiêu kinh doanh của mình trong dài hạn, đáp ứng những nhu cầu quan trọng nhất của khách hàng. Vốn xã hội là “lòng tin dựa trên thành quả”12. Đó là “khả năng con người cùng làm việc theo tập thể và tổ chức vì những mục tiêu chung”13. Mỗi thành viên tham gia thị trường hay xã hội đều chịu trách nhiệm đóng góp vào xu hướng mong đợi hợp lý này. Trong một cộng đồng như vậy, lòng tin sẽ được khen thưởng. RBE nỗ lực để trở thành một thành viên đáng tin cậy của cộng đồng nhằm đóng góp cho vốn xã hội của cộng đồng.

Vốn xã hội là nền tảng của một nền kinh tế thị trường thành công. Có rất nhiều lợi ích khi được hoạt động trong một môi trường có sự tin tưởng cao. Như một học giả đã nhận định, “một xã hội với sự tin tưởng cao có thể tổ chức nơi làm việc trên cơ sở linh hoạt và định hướng tập thể hơn, khi đó trách nhiệm sẽ được trao nhiều hơn cho các cấp dưới của tổ chức. Ngược lại, những xã hội có sự tin tưởng thấp phải khoanh vùng và cô lập người lao động của họ với hàng loạt những nguyên tắc quan liêu” 14.

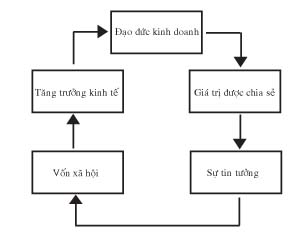

Một học giả khác liệt kê tám nghiên cứu chứng minh mối liên hệ giữa những giá trị nói chung, cụ thể là sự tin tưởng, và khả năng tạo lợi nhuận. Mối liên kết này căn cứ vào sự gia tăng sức sáng tạo, sự hỗ trợ các quyết định quản lý, việc chia sẻ kiến thức, và niềm tự hào, cùng những yếu tố khác (xem Hình 2.1) 15.

HÌNH 2.1 Các mối liên kết giữa giá trị, sự tin tưởng và khả năng tạo lợi nhuận

Tuy nhiên, một môi trường đầy ắp sự tin tưởng vẫn có thể bị lạm dụng. Những khách hàng thiếu chú ý có thể mua phải hàng hóa hay dịch vụ kém chất lượng. Nhân viên có thể lấy cắp từ chủ lao động. Viên chức nhà nước có thể lợi dụng doanh nghiệp cần đến sự giúp đỡ của họ. Thật vậy, đó chính là vì người ta đặt lòng tin vào những người khác vốn rất có khả năng thực hiện những hành vi kinh doanh thiếu trách nhiệm16 .

Chuyên ngành hành vi kinh doanh có trách nhiệm được mô tả trong cẩm nang này đưa các chủ sở hữu và nhà quản lý đến việc xây dựng doanh nghiệp mình bằng những cấu trúc và hệ thống bù đắp cho tình trạng thiếu (hoặc lạm dụng) lòng tin. Theo thời gian, hành vi này sẽ dẫn đến một văn hóa tổ chức dựa vào những giá trị và tập quán được chia sẻ; sự tin tưởng giữa các bên liên quan cao hơn; và khả năng đạt được lợi nhuận và kết quả một cách hiệu quả hơn.

PHỐI HỢP VỚI LÃNH ĐẠO DOANH NGHIỆP CHÍNH PHỦ VÀ XÃ HỘI DÂN SỰ