Tư Duy Như Những Nhà Đầu Tư Vĩ Đại

1. THÔNG TIN SÁCH/EBOOK

1. THÔNG TIN SÁCH/EBOOK

Tác giả : Colin Nicholson

Download sách Tư Duy Như Những Nhà Đầu Tư Vĩ Đại ebook PDF/PRC/MOBI/EPUB. Tải miễn phí, đọc online trên điện thoại, máy tính, máy tính bảng.

Danh mục : KINH TẾ

2. DOWNLOAD

Định dạng ebook File ebook hiện chưa có hoặc gặp vấn đề bản quyền, Downloadsach sẽ cập nhật link tải ngay khi tìm kiếm được trên Internet. Bạn có thể Đọc thử hoặc Xem giá bán.

Bạn không tải được sách ? Xem hướng dẫn nhé : Hướng dẫn tải sách

3. GIỚI THIỆU / REVIEW SÁCH

Lời giới thiệu

Cuốn sách này được viết với mục đích duy nhất là giảng dạy về các kỹ thuật đầu tư. Cuốn sách không ngụ ý hay có ý định đưa ra cho độc giả lời khuyên về việc nên đầu tư vào một sản phẩm tài chính cụ thể hay sử dụng bất cứ phương pháp đầu tư cụ thể nào. Trước khi quyết định thực hiện theo bất cứ tình huống nào được nêu trong cuốn sách này, độc giả nên cân nhắc kỹ lưỡng từng hoàn cảnh cụ thể của mỗi tình huống và nên tham khảo ý kiến của các chuyên gia. Những sự kiện trong quá khứ cũng không được coi là bằng chứng chứng minh một phương pháp cụ thể nào đó có thể mang lại lợi nhuận trong tương lai. Quyết định đầu tư phải do chính độc giả đưa ra. Tác giả tuyệt đối không chịu trách nhiệm với bất kỳ ai, về bất cứ điều gì hay hậu quả nào, đã hoặc sắp xảy ra, do tin tưởng vào từng phần hoặc toàn bộ những gì được viết trong cuốn sách này.

Colin Nicholson không phải là nhà tư vấn đầu tư chuyên nghiệp. Ông không đưa ra những lời khuyên cụ thể hoặc chung chung theo quy định của luật pháp.

Những phương pháp của Colin được phát triển nhằm mục đích thỏa mãn các mục tiêu tài chính do ông đặt ra và phù hợp với trình độ hiểu biết, kinh nghiệm và sức chịu đựng của bản thân ông. Các độc giả nên coi cuốn sách của ông là một hình mẫu để phát triển kế hoạch đầu tư của riêng mình.

Các bài viết chính trong nhiều chương của cuốn sách từng được xuất bản trên tạp chí Shares. Một số chương khác được mở rộng từ những bài viết của Colin viết cho tạp chí AFR Smart Investor, và được đăng tải trên bản tin định kỳ và trên website www.bwts.com.au của ông.

Tất cả các chương đã được chỉnh sửa và sắp xếp nhằm mang đến cho độc giả một lời giới thiệu cơ bản về những sai lầm chung trong quá trình đưa ra quyết định, gây bất lợi cho kết quả đầu tư của chúng ta.

Những chương trong phần 1 của cuốn sách sẽ có một phần dành riêng cho những chiến lược được đề xuất nhằm quả lý những “lệch lạc nhận thức” được mô tả trước đó. Ngoài ra, cuốn sách còn có thêm một số chiến lược có thể được sử dụng làm kim chỉ nam cho quá trình đưa ra quyết định đầu tư.

ĐỌC THỬ

PHẦN I MỞ RỘNG TRÍ TUỆ

Trí tuệ con người, một khi mở rộng tới một ý tưởng mới, sẽ không bao giờ trở lại kích thước ban đầu.

Oliver Wendell Holmes

Hầu hết chúng ta đều quen thói ra quyết định một cách bừa bãi, bằng việc làm mọi thứ theo bản năng. Tuy nhiên, nghiên cứu trong lĩnh vực tài chính hành vi mới mẻ chỉ ra rằng bản năng tự nhiên thường khiến chúng ta mắc sai lầm. Một khi bị vướng phải những “lệch lạc nhận thức” (cognitive bias) phổ biến trong cách thức ra quyết định, chúng ta sẽ không bao giờ nhìn nhận quá trình đầu tư theo cách thức cũ một lần nữa.

Chương 1ĐỊNH HÌNH SỐ PHẬN

Vào thời khắc bạn đưa ra quyết định, đó là lúc số phận bạn được định hình.

– Anthony Robbins

T

ôi là một độc giả rất thích thú với những loại sách báo liên quan tới đầu tư. Đặc biệt, tôi rất thích đọc những tác phẩm về các nhà đầu tư vĩ đại, những người đã đạt được các khoản lợi nhuận không tưởng, giúp họ và khách hàng của họ trở thành những người vô cùng giàu có. Nói tóm lại, nếu muốn trở thành những nhà đầu tư tốt hơn, cách tốt nhất là học theo hình mẫu các nhà đầu tư vĩ đại, những người từng gặt hái được những thành công vượt trội đã được công nhận trong quá khứ.

Càng nghiên cứu về các nhà đầu tư vĩ đại, tôi càng bị ấn tượng bởi cách tư duy quá ư tuyệt vời của họ so với những nhà đầu tư thông thường. Tôi nhận ra rằng những nhà đầu tư vĩ đại có một vài phẩm chất chủ đạo, khi kết hợp với nhau, sẽ giúp lại những kết quả ngoài sức tưởng tượng, và giúp họ được xếp vào nhóm những nhà đầu tư vượt trội:

• Học vấn: Đây là yếu tố bắt buộc. Không phủ nhận có một vài người tự học hoàn toàn, song đa số đều tốt nghiệp cấp 3, và nhiều người có trình độ sau đại học. Bên cạnh đó, họ còn duy trì trình độ học vấn của mình thông qua nghề nghiệp bằng mọi cách, cả chính thức lẫn không chính thức.

• Trí tuệ: Những nhà đầu tư vĩ đại có thể là những người có trí thông minh hơn mức bình thường, song không nhất thiết phải là những thần đồng. Thậm chí, một số còn là người khuyết tật. Hiểu và khái quát ngành tài chính hiện đại không phải là điều dễ dàng. Do đó, nó đòi hỏi phải có sự đào sâu suy nghĩ trong nhiều năm.

• Kinh nghiệm: Những nhà đầu tư vĩ đại không phải bỗng dưng vĩ đại ngay lập tức, mà phải trải qua một quá trình rèn luyện lâu dài. Họ phát triển cho mình vốn tri thức uyên thâm về cách thức thị trường hoạt động, đúc rút kinh nghiệm từ những gì đã xảy ra trong quá khứ và mài sắc những kỹ năng của mình bằng áp lực trên thị trường.

Ngoài những phẩm chất nêu trên, những nhà đầu tư vĩ đại còn học cách tư duy khác biệt so với những người bình thường đang mải miết đi trên phố – những người đang cố gắng đầu tư số tiền tiết kiệm mà mình có.

Khi đọc về những quyết định giúp các nhà đầu tư vĩ đại gặt hái được thành công, tôi thấy các quyết định của họ thường rất “khác người”. Chúng đánh đố tôi hàng năm trời. Warren Buffett, một trong những nhà đầu tư vĩ đại nhất thời của tôi, từng khiến tôi vô cùng khó hiểu khi ông đặt bút viết lời tựa nổi tiếng cho cuốn sách kinh điển về đầu tư của Benjamin Gramham – “Nhà đầu tư thông minh”, ông viết: “Điều cần thiết là phải có một khuôn mẫu tư duy sáng suốt và đúng đắn cho việc ra quyết định cùng khả năng giữ cho các xúc cảm không bào mòn khuôn mẫu đó”.

Trong một thời gian dài, tôi nghĩ câu nói đó chính là chìa khóa cho những gì mình hằng tìm kiếm: Để làm chủ thị trường, trước hết chúng ta phải làm chủ chính bản thân mình. Có vẻ như giải pháp mà Buffett đưa Colin Nicholson ra quá ư logic cho mọi quyết định, đến nỗi tôi dập tắt mọi cảm xúc của mình bằng sức mạnh tuyệt đối của thứ lôgic mà tôi đang sở hữu. Tuy nhiên, dù đó là một phần lời giải cho bài toán mà tôi đang vướng phải, đồng thời là một bước tiến lớn trên con đường tìm kiếm chân lý, song thực hiện nó không phải là điều đơn giản và dường như nó không đem đến giải pháp mà tôi đang tìm kiếm.

Điều vẫn khiến tôi đau đầu chính là câu hỏi cảm xúc của tôi thực chất là cái gì và vì sao những quyết định của các nhà đầu tư vĩ đại, mà tôi vẫn thường đọc, rất “khác người” chứ không đơn thuần là logic. Cho đến một ngày, mọi thứ sáng tỏ khi tôi tình cờ tiếp xúc với bộ môn tài chính hành vi, hay còn gọi là kinh tế học hành vi. Cái mà tôi vẫn gọi là “cảm xúc” trên thực tế là một mớ những “lệch lạc nhận thức” trong tư duy của mình.

Kể từ năm 1971, có rất nhiều nghiên cứu về cách thức ra quyết định của con người được thực hiện. Với tư cách là một nhà kinh tế học, tôi được đào tạo để cho rằng con người luôn luôn ra quyết định nhằm tối đa hóa một cách logic lợi ích cá nhân trong bất kỳ tình huống nào. Kể từ khi nghiên cứu làm nền tảng cho bộ môn tài chính hành vi sau này, tôi nhận ra rằng con người phức tạp hơn thế rất nhiều, và không phải lúc nào họ cũng cố tối đa hóa lợi ích của bản thân trong đầu tư nói riêng và cuộc sống nói chung.

Thay vào đó, tôi nhận ra rằng, khi đối mặt với việc phải ra quyết định về một vấn đề nào đó, chúng ta thường sử dụng các “đường tắt”, hay gọi là phỏng đoán (heuristics). Phỏng đoán là một cách khá thô thiển để giải quyết vấn đề. Chẳng hạn, nếu một cặp vợ chồng đều có mái tóc màu vàng, chúng ta sẽ phỏng đoán tóc con cái họ cũng màu vàng. Những cách phỏng đoán như vậy thường được coi chỉ báo đáng tin cậy và chúng ta sẽ đưa ra quyết định dựa trên chúng. Hơn nữa, khi việc phỏng đoán trở thành một thói quen được hình thành trong kinh nghiệm qua nhiều tình huống và qua một thời gian dài, chúng sẽ trở thành trực giác. Đó là lý do vì sao kinh nghiệm lại quan trọng đến như vậy trong đầu tư:

Chúng ta phát triển những phỏng đoán dựa trên trực giác, giúp chúng ta tránh được những “lệch lạc nhận thức” sẵn có ngay từ khi mới sinh ra.

Tuy nhiên, những phỏng đoán và trực giác dựa trên kinh nghiệm nghèo nàn có thể khiến chúng ta đưa ra những quyết định không hiệu quả, bởi lẽ tất cả chúng ta đều dễ lung lay khi vướng phải hàng tá những “lệch lạc nhận thức” trong quá trình đưa ra quyết định. Đó là lý do vì sao những nhà khoa học giành giải Nobel, khi bắt đầu đặt chân vào lĩnh vực mới, thường tiến hành nghiên cứu trên diện rộng, nhằm thể hiện rằng họ đã phát triển rất công phu những phương pháp ra quyết định của mình.

Tôi bắt đầu nghiên cứu về những “lệch lạc nhận thức” được phát hiện trong quá trình nghiên cứu, cũng như mỗi khi chính bản thân tôi trải nghiệm chúng. Quan trọng hơn, tôi nhận ra rằng chúng chính là lời giải thích cho lối tư duy “khác người” đằng sau những quyết định của các nhà đầu tư vĩ đại mà tôi từng đọc. Dần dà, tôi hiểu ra một thực tế, những quyết định “khác người” có được là nhờ các nhà đầu tư vĩ đại đã tránh được nhiều “lệch lạc nhận thức” đã theo chúng ta từ lúc mới lọt lòng. Điều này một phần nhờ họ đã phát triển được thứ trực giác tốt hơn dựa vào chiều sâu kinh nghiệm – vượt trội hơn hẳn so với kinh nghiệm của các nhà đầu tư non nớt. Không chỉ có vậy, các nhà đầu tư vĩ đại dường như còn tự phát triển cho mình khả năng nhận diện, và tránh né, nhiều “lệnh lạc nhận thức” trong quá trình ra quyết định.

Nhờ công trình tiên phong của các nhà nghiên cứu hành vi tài chính, những hiểu biết đạt được giờ đây có thể giúp chúng ta có cái nhìn vô giá về quá trình đưa ra quyết định đầu tư. Nhiều ý tưởng ban đầu khá khó hiểu đối với tôi, và cũng sẽ như vậy với các bạn, song một khi đã nhận ra những “lệch lạc nhận thức” thường mắc phải trong tư duy, tôi bắt đầu đưa ra những quyết định đầu tư tốt hơn, lợi nhuận thu về qua đó cũng cải thiện hơn. Giờ đây, tôi không chỉ nhận ra những “lệch lạc nhận thức” trong tư duy của chính mình, mà còn trong nhận thức của người sống quanh tôi, trong mọi mặt của cuộc sống.

Ra quyết định là trọng tâm của hoạt động đầu tư. Hoạt động đầu tư không tồn tại cho đến khi chúng ta ra quyết định. Không hoạt động đầu tư nào thành công nếu chúng ta không đưa ra một loạt quyết định sáng suốt để quản lý nó. Quyết định sáng suốt nhất xuất hiện khi chúng ta thực sự hiểu điều gì đang diễn ra trong tâm trí mình, cũng như tránh được những “lệch lạc nhận thức” thông thường mà ai trong chúng ta cũng có thể mắc phải, ngoại trừ các nhà đầu tư vĩ đại.

Mục tiêu riêng của tôi là tiếp tục mài sắc các kỹ năng tư duy nhằm tiến gần hơn nữa trên con đường trở thành nhà đầu tư vĩ đại. Còn tiến gần tới mức nào với tôi là một câu chuyện chưa có hồi kết.

Tôi xin vạch ra 2 điểm chính trong bản mô tả hành trình viết cuốn sách này của mình:

• Những “lệch lạc nhận thức” chung trong tư duy của chúng ta là điều rất tự nhiên. Ai trong chúng ta cũng có thể mắc phải.

• Chúng ta vướng phải những “lệch lạc nhận thức” này nhiều hơn chúng ta tưởng. Đó không phải lời phê bình mà chỉ là thứ khiến chúng ta được gọi là “loài người”.

Tôi nhận thấy để đối mặt với những “lệch lạc nhận thức” trong quá trình ra quyết định đầu tư, bước đầu tiên là nhận ra chúng. Tuy nhiên, nếu chỉ ngồi chờ đến khi chúng hiện rõ mồn một mới bắt đầu tìm cách đối phó thì e rằng mọi thứ đã quá muộn. Do đó, phần lớn cuốn sách này sẽ dành để mô tả về những “lệch lạc nhận thức” có thể xuất hiện trong quá trình chúng ta ra quyết định.

Tôi cũng sẽ từ từ giới thiệu những chiến lược nhằm giúp các bạn tránh và đối mặt với nhiều loại “lệch lạc nhận thức”. Những chiến lược này sẽ được mô tả sau mỗi phần tôi giới thiệu về từng loại “lệch lạc nhận thức” trong tư duy của chúng ta, trong phần 1 của cuốn sách này. Nhiều chiến lược hữu dụng trong việc đối phó với nhiều loại “lệch lạc nhận thức”, do đó chúng có thể xuất hiện vài lần trong cuốn sách, song có thể với tầm quan trọng khác nhau.

Tôi hy vọng sau khi có được những chiến lược này trong tay, chúng ta có thể vạch ra cho mình lộ trình tiến tới trở thành những nhà đầu tư vĩ đại. Hãy cùng tôi tham gia vào hành trình đó.

Chương 2ĐÀN ÔNG VÀ PHỤ NỮ (TỰ TIN THÁI QUÁ)

H

ầu hết mọi người đều thiếu tôn trọng các nhà kinh tế học. Một phần xuất phát từ một giả định cơ bản vẫn tồn tại từ lâu trong học thuyết kinh tế cổ điển. Thế giới mà các nhà kinh tế học nghiên cứu rất phức tạp. Kinh tế hiện đại ngày nay có rất nhiều bộ phận cùng hoạt động, mỗi phần lại có sự tương tác với các phần còn lại. Điều đó đồng nghĩa số lượng các mối quan hệ cần được xử lý cũng rất lớn. Hơn thế nữa, theo thời gian, những mối quan hệ này cũng đổi khác rất nhiều. Cho đến nay, các nhà kinh tế học vẫn tiếp tục tranh cãi về cách thức xây dựng mô hình phản ánh chính xác và hoàn thiện phương thức hoạt động của nền kinh tế hiện đại, cũng như liệu có nên sử dụng sức mạnh điện toán để điều hành mô hình đó, nhằm dự đoán trước những hệ quả nếu chúng ta hay đổi một vài chính sách hoặc những thức khác.

Trong quá trình cố gắng hiểu nền kinh tế ở mức độ hữu dụng tối thiểu, lý thuyết kinh tế cổ điển được xây dựng dựa trên một giả định rằng loài người hoàn toàn sáng suốt trong mọi quyết định. Giả định như sau: Khi phải đối mặt với việc đưa ra quyết định, với tất cả thông tin trong tay, chúng ta có thể đánh giá chúng một cách chính xác và luôn luôn đưa ra lựa chọn sáng suốt nhất, giúp tối đa hóa giá trị (thông thường liên quan đến tiền bạc) cho bản thân mình. Giả định này là cội nguồn cho sự phát triển của các học thuyết hữu dụng về cách thức hoạt động của nền kinh tế.

Tuy nhiên, nếu chịu khó dành chút ít thời gian suy ngẫm về điều người khác, và chính bản thân mình thực sự làm, mọi người sẽ nhận ra rằng những giả định như vậy lại tạo ra rào cản giới hạn tính hữu dụng của các học thuyết. Chúng hữu dụng hết mức có thể song lại chẳng phản ánh thế giới thực. Trên thực tế, chúng ta hiếm khi có được đầy đủ thông tin. Chúng ta gặp vô vàn khó khăn trong việc đánh giá vấn đề và không phải lúc nào cũng hành động theo lý trí một cách hoàn hảo. Đôi khi chúng ta ra quyết định một cách bốc đồng và theo cảm tính. Tất cả chúng ta đều bị vướng vào cái gọi là “những lệch lạc nhận thức” và thường đưa ra những quyết định trọng đại nhất theo cách không phải là tối ưu nhất.

Trong những thập kỷ qua, thực tế kể trên đã thôi thúc nhiều nhà nghiên cứu tiến hành khảo nghiệm về cách thức ra quyết định của con người, thay vì dựa dẫm vào những hình mẫu lý thuyết cũ rích. Họ nghiên cứu cách con người thực sự ra quyết định, chứ không dựa trên giả định con người luôn luôn quyết định một cách hoàn hảo dựa trên lý trí. Công trình của họ góp phần vén màn bí ẩn về hệ thống ra quyết định phức tạp và hỗn độn song vô cùng thực tế của con người, đồng thời giúp chúng ta nhận biết và thấu hiểu những “lệch lạc nhận thức” mà bất kỳ ai cũng mắc phải trong quá trình ra quyết định. Bên cạnh đó, nó còn giúp chúng ta hiểu phải làm thế nào để cải thiện các kỹ năng ra quyết định thông qua việc kiểm soát những “lệch lạc nhận thức” như vậy.

Lĩnh vực nghiên cứu mới mẻ này được biết đến với tên gọi “Tài chính hành vi”. Lĩnh vực này tập trung tìm hiểu cách thức chúng ta hành xử trong những tình huống khác nhau, bao gồm cả việc chúng ta định giá cho một sự vật như thế nào và cách hành xử của các nhà đầu tư trên thị trường chứng khoán. Trên thị trường chứng khoán, các nhà nghiên cứu thực hiện công trình của mình bằng cách quan sát và đo lường chính xác hành vi của con người, qua đó ước lượng kết quả mà những người này đạt được.

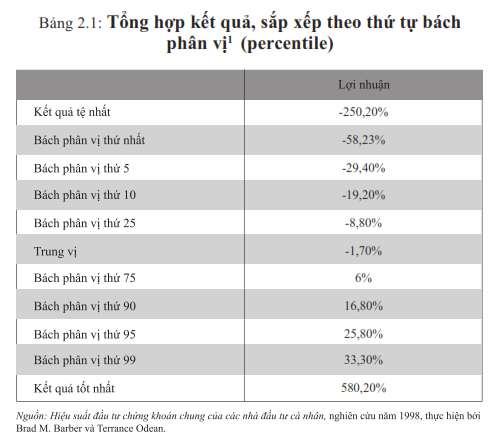

Đơn cử một nghiên cứu của Brad M. Barber và Terrance Odean, trong đó khảo sát kết quả giao dịch của 78.000 tài khoản tại một công ty môi giới chứng khoán với phí hoa hồng thấp của Mỹ, trong giai đoạn từ năm 1991 tới 1996. Sở dĩ công ty môi giới này được chọn là do những khách hàng của công ty đều tự đưa ra quyết định của riêng mình, hoàn toàn trái ngược với một công ty môi giới truyền thống, trong đó khách hàng sẽ hành động dựa trên lời khuyên của nhân viên môi giới/bán hàng.

Hiệu suất hoạt động của 78.000 thương nhân được đo lường so với lợi nhuận chuẩn thu về trong trường hợp những người này không thực hiện bất cứ vụ giao dịch nào trong 1 năm, và số lượng cổ phiếu mà họ nắm giữ không đổi so với đầu năm, trong khoảng thời gian 12 tháng. Kết quả thu được cho thấy những thương nhân này tốt nhất là ngồi yên và không thực hiện bất cứ vụ giao dịch nào, bởi danh mục đầu tư đầu năm của họ có mức lợi nhuận trung bình 2%, tốt hơn rất nhiều so với những gì họ thực sự thu về từ hoạt động giao dịch. Dưới đây là bảng tổng hợp kết quả.

1 Thuật ngữ dùng trong thống kê chỉ 1 trong số 99 vị trí được đánh số theo thứ tự để chia tổng số thành 100 phần và mỗi phần có giá trị bằng 1/100 so với toàn thể. Có 99 bách phân vị, từ bách phân vị thứ 1 đến bách phân vị thứ 99. Bách phân vị thứ n là giá trị mà dưới giá trị ấy sẽ có n% số trường hợp của tập thể khảo sát. Giá trị bách phân vị thứ 25 còn được gọi là tứ phân vị dưới. Giá trị bách phân vị thứ 50 chính là trung vị. Giá trị bách phân vị thứ 75 còn được gọi là tứ phân vị trên – ND.

Kết luận ở đây là chỉ có 10% các thương nhân giỏi nhất có khả năng bắt kịp chỉ số thị trường rộng hơn trong khoảng thời gian 12 tháng này. Kết quả này cũng gần tương tự với nhiều nghiên cứu trước đó, trong đó đều cho thấy ít nhất 90% thương nhân gặp thất bại.

Tuy nhiên, nếu vào thời điểm đầu năm, khi nhìn bảng này, hầu hết các thương nhân đều tỏ ra không mấy bận tâm. Vậy, nếu phản ứng của bạn khi nhìn thấy bảng thống kê này cũng giống họ – sở dĩ những người này thản nhiên vì họ nghĩ họ sẽ nằm trong nhóm 10% thành công – thì chính xác bạn đang sở hữu thứ mà các nhà nghiên cứu gọi là sự tự tin thái quá.

Các nhà nghiên cứu cũng khảo nghiệm nhiều người từ nhiều lĩnh vực chuyên nghiệp khác nhau. Kết quả thu được cho thấy một điểm chung, khi phải đưa ra những đánh giá chủ quan về một tình huống, tất cả chúng ta đều có xu hướng đánh giá quá cao sự chính xác trong kiến thức của mình về hầu hết mọi thứ. Khi con người cho rằng đánh giá của họ tốt hơn so với bản chất thực của nó, các nhà nghiên cứu tài chính hành vi gọi đó là hội chứng tự tin thái quá.

Các nhà nghiên cứu đã chứng minh rằng sự tự tin thái quá tuyệt vời nhất khi con người phải đưa ra đánh giá về những nhiệm vụ khó khăn, hay phải dự báo những thứ khó đoán trước trong hoàn cảnh thiếu thông tin phản hồi mau lẹ và rõ ràng.

Nếu chịu khó suy ngẫm đôi chút, chúng ta phải công nhận rằng giao dịch cũng là một nhiệm vụ vô cùng khó khăn. Thực vậy, chưa xét đến quá trình giao dịch hoàn chỉnh, chỉ riêng bước đầu tiên, lựa chọn một cổ phiếu để giao dịch, cũng là một nhiệm vụ vô cùng khó khăn, ở đó mọi phỏng đoán đều mơ hồ trong khi các thông tin phản hồi thì khó hiểu và không chắc chắn.

Mặc dù vậy, lựa chọn cổ phiếu lại là loại nhiệm vụ mà ở đó chúng ta thường xuyên tự tin thái quá về đánh giá của bản thân mình.

Đối với các thương nhân, đặc trưng của tính tự tin thái quá sẽ tạo nên một quá trình, bắt đầu việc chúng ta đánh giá quá cao kiến thức của mình về giá trị của một loại cổ phiếu. Chúng ta cho rằng những thông tin mà mình đang có sâu hơn và chính xác hơn. Hơn thế nữa, chúng ta còn tự huyễn hoặc rằng sự đánh giá của mình chính xác hơn những thương nhân khác. Lối tư duy này góp phần làm sâu sắc thêm sự khác biệt trong ý kiến của các thương nhân, dẫn tới tình trạng hoạt động giao dịch tăng vọt.

Để kiểm chứng ý kiến trên, các nhà nghiên cứu đã chia 78.000 thương nhân tại công ty môi giới chứng khoán nói trên thành năm nhóm, sắp xếp theo thứ tự lượng giao dịch từ thấp nhất đến cao nhất:

• Ở nhóm 20% các thương nhân ít năng động nhất, lượng giao dịch của họ trung bình là 2,3 lần một năm. Lợi nhuận ròng trung bình mà họ kiếm được là 18,5%/năm.

• Đối với nhóm 20% các thương nhân năng động nhất, lượng giao dịch của họ trung bình từ 140 đến 250 lần một năm, song lợi nhuận ròng trung bình chỉ có 11,4%/năm.

Có thể nói, càng giao dịch nhiều, những thương nhân này càng làm tổn thương nỗ lực làm giàu của mình.

Để giải thích thuyết phục hơn nữa ý kiến cho rằng tự tin thái quá là nguyên nhân khiến các thương nhân giao dịch nhiều hơn song thu được kết quả kém hơn, các nhà nghiên cứu đã tìm kiếm nhiều cách để so sánh những thương nhân mà họ cho là tự tin thái quá với những thương nhân tự tin thái quá ít hơn. Có rất nhiều những nghiên cứu trước đó có thể giúp họ làm được việc đó.

Các nghiên cứu trước đó chỉ ra rằng cả phụ nữ và đàn ông đều tỏ ra tự tin thái quá. Tuy nhiên, nếu so với phụ nữ, đàn ông nhìn chung thường xuyên tự tin thái quá hơn. Một khía cạnh quan trọng nữa đó là loại nhiệm vụ trong đó sự tự tin thái quá được đo lường đóng một vai trò vô cùng quan trọng. Chẳng hạn, đàn ông thường tự phụ giỏi hơn phụ nữ, song trên thực tế họ chỉ nổi trội hơn nữ giới trong các nhiệm vụ dành riêng cho phái mạnh.

Các nghiên cứu này cũng chỉ ra khá rõ rằng đàn ông có khuynh hướng giỏi hơn phụ nữ khi thực hiện các công việc liên quan đến tài chính. Do đó, nếu đàn ông thường tỏ ra tự tin thái quá hơn phụ nữ trong các vấn đề tài chính, việc nghiên cứu kết quả giao dịch của đàn ông so với phụ nữ sẽ là một cách tối ưu để khảo nghiệm hậu quả của sự tự tin thái quá.

Khi nhìn vào kết quả giao dịch của các khách hàng trong công ty môi giới chứng khoán kể trên, các nhà nghiên cứu đã buộc phải loại bỏ những tài khoản của những người đã kết hôn, bởi khi là vợ chồng, họ có thể gây ảnh hưởng tới quyết định của người kia. Do đó, các nhà nghiên cứu chỉ tập trung vào những tài khoản của những người còn độc thân. Điều đầu tiên được các nhà nghiên cứu chú ý đó là lượng giao dịch, hay còn gọi là hoạt động giao dịch của các thương nhân. Lượng giao dịch của phụ nữ là 50%, trong khi của đàn ông là 85%.

Tiếp theo, các nhà nghiên cứu xem xét tất cả các kết quả lợi nhuận ròng quan trọng, rồi đem so sánh chúng với lợi nhuận mà danh mục đầu tư đầu năm của các thương nhân sẽ thu về trong trường hợp chúng được giữ nguyên. So sánh cho thấy cả đàn ông và phụ nữ đều thu được kết quả kém hơn so với bản danh mục đầu tư gốc hồi đầu năm. Hoạt động giao dịch khiến các thương nhân nữ hoạt động kém hiệu quả hơn khoảng 1,45%/năm. Thật không may, kết quả của cánh đàn ông còn tệ hơn, ở mức 2,9%/năm.

Dưới đây là một số khác biệt khác giữa 2 giới mà nghiên cứu này và những nghiên cứu khác đã chỉ ra:

• Trong trường hợp thông tin phản hồi nhanh chóng và chính xác, sự tự tin thái quá ở đàn ông và phụ nữ là như nhau. Khi thông tin phản hồi không có hoặc mơ hồ, phụ nữ thường kém tự tin hơn đàn ông. Thông tin phản hồi trên thị trường chứng khoán hầu hết là mơ hồ, do đó đàn ông hiển nhiên sẽ tự tin thái quá hơn.

• Các nhà đầu tư thường rất tự tin vào thành công của mình. Khuynh hướng này ở đàn ông mạnh mẽ hơn rất nhiều so với phụ nữ. Cũng chính vì vậy, đàn ông trở nên tự tin thái quá hơn.

• Đàn ông thường dành nhiều thời gian cho các vấn đề tiền bạc và phân tích tài chính hơn so với phụ nữ. Họ cũng ít phụ thuộc hơn vào các tay môi giới. Họ thực hiện nhiều giao dịch hơn, có niềm tin mạnh mẽ hơn so với phụ nữ rằng lợi nhuận hoàn toàn có thể đoán trước, và kỳ vọng lợi nhuận của họ cũng cao hơn phụ nữ. Tất cả những điều này khiến đàn ông hành xử một cách tự tin thái quá hơn.

• Các thương nhân ở cả hai giới đều có khuynh hướng nhắm danh mục đầu tư của mình vào các loại cổ phiếu nhỏ và kém ổn định hơn, song ở phụ nữ khuynh hướng này tỏ ra kém hơn. Chính vì vậy, sau khi cân nhắc kỹ lượng các nguy cơ, lợi nhuận thu về của các thương nhân nữ thường cao hơn các đồng nghiệp nam giới.

Vậy có thể kết luận, phụ nữ là những thương nhân giỏi hơn đàn ông, bởi họ kém tự tin thái quá hơn. Tuy nhiên, trước khi các quý bà quý cô coi kết luận trên là kim bài vạn năng để giành quyền tiếp quản mọi hoạt động giao dịch, hãy nhớ rằng cả đàn ông và phụ nữ đều mắc bệnh tự tin thái quá, và cả hai giới đang phá tán của cải của mình qua các vụ giao dịch. Đàn ông chỉ đơn giản làm điều đó thường xuyên và với mức độ phá hoại lớn hơn phụ nữ mà thôi. Nghiên cứu này cũng khuyến cáo rằng cả 2 giới sẽ kiếm được nhiều tiền hơn nếu ít giao dịch hơn.

Chương tiếp theo sẽ nghiên cứu chi tiết và trong bối cảnh rộng lớn hơn về căn bệnh tự tin thái quá. Phần cuối của chương, tôi sẽ cung cấp cho bạn đọc một vài chiến lược để đối phó với căn bệnh này.

Tổng kết

Bộ môn tài chính hành vi khám phá thế giới thực, thay vì tập trung phát triển các lý thuyết dựa trên những giả định phi thực tế. Một nghiên cứu chỉ ra rằng 90% thương nhân thường xuyên giao dịch thu được lợi nhuận kém hơn so với việc chỉ ngồi không và ôm cổ phiếu. Vấn đề nằm ở sự tự tin thái – sự đánh giá cao quá mức của chúng ta đối với khả năng giao dịch của bản thân. Một phát hiện khác nữa đó là càng giao dịch nhiều, lợi nhuận mà các thương nhân kiếm được càng thấp. Cả đàn ông và phụ nữ đều mắc bệnh tự tin thái quá, song đàn ông nghiêm trọng hơn phụ nữ.

Chương 3“TÔI TUYỆT ĐỐI ĐÚNG” (TỰ TIN THÁI QUÁ, LỆCH LẠC KHẲNG ĐỊNH VÀ KÝ ỨC SẴN CÓ)

M

ột khía cạnh của đầu tư thường xuyên bị bỏ qua đó là cách thức chúng ta ra quyết định. Quyết định của chúng ta có thể kèm theo nhiều “sự lệch lạc vô thức” (unconscious biases). Có thể nói, ra quyết định chính là bước cuối cùng trong hành trình phát triển của một nhà đầu tư, từ kẻ mới vào nghề trở thành một tay lão luyện. Những giai đoạn đầu tiên bao gồm phân tích, quản lý tiền bạc/rủi ro và phát triển kế hoạch đầu tư.

Quá trình ra quyết định tốt phụ thuộc vào 2 yếu tố chính. Yếu tố thứ nhất là tìm kiếm dữ liệu. Hầu hết các quyết định đầu tư sẽ có cơ sở vững chắc hơn nếu chúng ta khám phá được mọi dữ liệu sẵn có một cách dễ dàng. Với sự phát triển của internet, việc tìm kiếm dữ liệu ngày nay dễ dàng hơn rất nhiều so với 30 năm trước. Chúng ta có thể tìm kiếm thông tin nhanh hơn và khai thác được nhiều nguồn thông tin hơn. Dần dần, chúng ta có thể tránh được cảm giác đau quặn trong ruột khi chứng kiến hoạt động đầu tư thất bại, bởi các dữ liệu quan trọng luôn có sẵn, chẳng qua chúng ta chưa chịu đầu tư thời gian để tìm tòi nghiên cứu mà thôi. Tuy nhiên, cơn lũ thông tin trên internet lại ẩn chứa 2 bất lợi:

• Chúng khiến hoạt động tìm kiếm mất nhiều thời gian hơn – thứ mà không phải ai trong chúng ta cũng dư dả.

• Một vài thông tin trên internet rất mơ hồ hoặc chỉ là ý kiến dư luận. Điều này buộc chúng ta phải nâng cao khả năng đánh giá giá trị của những thông tin mà mình đang đọc.

Yếu tố thứ hai là phải có mức độ tự tin thích hợp, hay nói cách khác là phải có lý lẽ vững chắc trong giới hạn kiến thức mà chúng ta đang có. Rõ ràng, sẽ rất khó để gặt hái được thành công như các nhà đầu tư hiệu quả khác nếu chúng ta không tự tin vào điều chúng ta biết và thứ chúng ta quyết định làm – đây cũng là điểm mấu chốt giúp chúng ta sẵn sàng “bóp cò” khai hỏa các hoạt động giao dịch.

Tuy nhiên, có vẻ như chỉ một số ít người thực hiện được những điều kể trên, và hầu như chỉ những người mới vào nghề mới áp dụng được. Một khi đã vượt qua giai đoạn này, hầu hết chúng ta đều rơi vào cái bẫy “tự tin thái quá”.

Tự tin thái quá là thuật ngữ do các nhà nghiên cứu tài chính hành vi sáng tạo ra, nhằm mô tả một sự lệch lạc nguy hiểm đặc thù trong quá trình ra quyết định đầu tư của chúng ta. Sự lệch lạc này xuất hiện khi chúng ta tỏ ra tự tin quá mức vào quyết định của mình.

Ngoại trừ những người thiếu tự tin, những người mới vào nghề thường tự tin thái quá nhiều hơn so với những nhà đầu tư giàu kinh nghiệm. Điều này là do càng trải nghiệm nhiều, con người càng có xu hướng khiêm tốn về những gì mà họ nghĩ là mình biết. Tuy nhiên, tất cả chúng ta đều mắc bệnh tự tin thái quá về nhiều thứ. Trong quá trình giảng dạy, tôi thường đưa ra một câu đố:

Trả lời 10 câu hỏi sau đây. Tất cả các câu hỏi yêu cầu một phạm vi, chứ không phải một dữ liệu cụ thể. Câu trả lời sẽ là phạm vi mà các bạn chắc chắn 90% rằng câu trả lời chính xác sẽ không nằm ngoài phạm vi các bạn đưa ra. Nói cách khác, nhiệm vụ của các bạn là ước lượng một phạm vi không quá rộng cũng không quá hẹp. Viết các câu trả lời vào các khoảng trống dưới mỗi câu hỏi.

1 Chiều dài của bờ biển Australia tính bằng kilomet?

Thấp: Cao:

2 Số các hoàng đế Anh?

Thấp: Cao:

3. Số các quốc gia ở châu Phi

Thấp: Cao:

4 Số vở kịch của Shakespeare?

Thấp: Cao:

5 Tuổi của Julius Caesar khi ông bị ám sát?

Thấp: Cao:

6 Số các nguyên tố hóa học trong bảng tuần hoàn?

Thấp: Cao:

7 Số các giống cây bạch đàn?

Thấp: Cao:

8 Năm sinh của Martin Luther

Thấp: Cao:

9 Chiều dài của Máy gia tốc hạt lớn (Large Hadron Collider – LHC) nằm dưới nằm bên dưới mặt đất tại biên giới Pháp – Thụy Sĩ theo mét?

Thấp: Cao:

10 Chiều dài của tuyến đường sắt xuyên Siberia, nối liền thành phố Vladivostok và thủ đô Matxcơva theo kilomet?

Thấp: Cao:

Sau khi viết ra câu trả lời, bạn hãy lật sách tới phần cuối của chương này và đánh dấu xem mình đã có bao nhiêu câu trả lời chính xác trong khoảng mà bạn ước lượng. Dưới đây là cách để diễn giải số điểm mà bạn đạt được – số điểm này sau đó được dùng để tính toán mức độ tự tin thái quá của bạn:

• Nếu 9 trong 10 câu trả lời nằm trong khoảng mà bạn ước lượng, điều đó có nghĩa bạn ít có dấu hiệu tự tin thái quá. (Như vậy, bạn nằm trong nhóm 1% của dân số thế giới).

• Nếu chỉ có 3 đến 6 câu trả lời nằm trong khoảng ước lượng, điều đó có nghĩa bạn có xu hướng tự tin thái quá khá cao. (Điều mà hầu hết mọi người đều mắc phải).

Tự tin thái quá là khi chúng ta tưởng mình hiểu biết nhiều, song thực tế lại không phải như vậy. Nếu khoảng ước lượng mà chúng ta đưa ra cho các câu trả lời trên đây càng nhỏ, xu hướng tự tin thái quá của chúng ta vào mức độ kiến thức bản thân đối với những sự kiện trên càng cao.

Biểu hiện nguy hiểm nhất của bệnh tự tin thái quá là tuyệt đối chắc chắn rằng bản thân biết một điều gì đó, nhưng thực tế lại cho thấy điều ngược lại. Điều đó có nghĩa chúng ta hành động trên cơ sở kiến thức không chính xác, từ đó dẫn tới những quyết định sai lầm. Tuy nhiên, chúng ta vẫn hành động với sự tự tin cao nhất bởi chúng ta hoàn toàn phớt lờ sai lầm của bản thân mình. Điều này cực kỳ gây nguy hại tới tài sản của chúng, đặc biệt khi đặt trong bối cảnh đầu tư.

Giống như hầu hết các loại lệch lạc nhận thức khác, chúng ta dễ dàng nhận ra sự tự tin thái quá ở người khác hơn so với bản thân mình. Như vậy, bước đầu tiên để nhận diện sự tự tin thái quá đó là tìm kiếm nó ở những người khác. Dưới đây là mẫu người tự tin thái quá cần lưu ý:

• Những nhà đầu tư tìm kiếm sự ủng hộ của đồng nghiệp đối với cổ phiếu của họ.

• Những nhà đầu tư chỉ tập trung vào chứng thực một số bằng chứng nhất định, đồng thời gạt bỏ hoặc cố tình lờ đi những bằng chứng chưa được chứng thực khác về cổ phiếu của mình.

• Những nhà đầu tư không sẵn sàng lắng nghe những ý kiến trái chiều, hoặc sẵn sàng hạ uy tín bất kỳ ai dám nghi ngờ về cổ phiếu của họ.

• Những nhà đầu tư không sẵn sàng cân nhắc các loại cổ phiếu thay thế khác.

• Những nhà đầu tư không sẵn sàng cân nhắc các loại cổ phiếu thay thế khác trước khi khớp lệnh mua.

• Những nhà đầu tư không chịu tham khảo những bài phân tích chính xác về cổ phiếu mà họ muốn mua.

Những manh mối này sẽ giúp chúng ta nhận biết được sự tự tin thái quá ở những người khác. Sau đó, chúng ta sẽ tự vấn xem liệu bản thân mình đã bao giờ vướng phải sự lệch lạc tương tự trong một hoàn cảnh tương tự như vậy trong quá khứ hay chưa. Điều này hoàn toàn không đơn giản và thực sự là một thử thách đối với cái tôi của mỗi người. Tiếp theo nữa, phần thực sự khó khăn đó là cố gắng nhận ra nó trong hành vi của chúng ta ở hiện tại.

Tuy nhiên, trong một vài trường hợp, sự tự tin thái quá ở người ngày có thể khó nhận biết hơn so với người khác. Một trong những quan sát đáng chú ý nhất của các nhà nghiên cứu đó là hầu hết chúng ta có xu hướng bộc lộ sự tự tin thái quá khi cố gắng ước lượng một thứ gì đó khó ước lượng. Ước lượng giá cổ phiếu chính là một ví dụ điển hình.

Trong trường hợp này, ước lượng cũng đồng nghĩa với dự đoán. Dự báo lợi nhuận của một công ty trong năm tiếp theo, hoặc cấp độ của chỉ số thị trường trong thời gian 1 năm, cũng là những ví dụ về hoạt động đầu tư, trong đó chúng ta cần phải cảnh giác cao độ để không rơi vào cái bẫy tự tin thái quá. Dự báo là một lĩnh vực nơi sự tự tin thái quá không phải là điều hiếm gặp, bởi con người chúng ta có xu hướng sử dụng các mối quan hệ nguyên nhân – kết quả để giải quyết các vấn đề khó và phức tạp. Điều này có nghĩa chúng ta hiểu tình huống theo một cách rất nông cạn. Nó cũng đồng nghĩa chúng ta đang phụ thuộc vào một mối tương quan đơn giản, mà chẳng chịu chứng minh xem liệu nhân tố này có đích xác là thứ sinh ra nhân tố kia hay không.

Tất nhiên, nếu quả thực giữa 2 sự vật ấy có mỗi quan hệ nguyên nhân – kết quả trực tiếp và đơn giản, thì chúng đã được chứng minh một cách rõ ràng, và sự chắc chắn của chúng ta chẳng có gì phải bàn cãi. Tuy nhiên, trong đầu tư, chúng ta phải giải quyết một hệ thống vô cùng phức tạp, ẩn chứa nhiều biến số và rất khó để xác định số lượng. Hơn thế nữa, mối quan hệ giữa các yếu tố này thay đổi rất nhiều theo thời gian và không gian. Quả thực, dự báo tương lai là một công việc khó khăn tới mức tốt hơn nên tránh vướng vào nó và giải quyết theo một hướng khác. Tôi sẽ trở lại vấn đề này trong các chiến lược ở cuối chương.

Nghiên cứu cũng chỉ ra rằng chúng ta có xu hướng bộc lộ sự tự tin thái quá khi chúng ta chắc chắn mình hiểu rõ một vấn đề nào đó, cho đến khi nhận ra thứ đó thực tế nằm ngoài phạm vi kiến thức của chúng ta. Tuy nhiên, nguy hiểm nhất đó là tỏ ra ra tuyệt đối chắc chắn về mọi thứ. Điều này xảy ra khi chúng ta tuyệt đối chắc chắn về thứ mà mình thường xuyên mắc sai lầm. Những người có mức độ tự tin thái quá thấp hơn thường khẳng định có rất ít thứ họ biết chắc chắn. Họ tỏ ra cởi mở hơn với những dấu hiệu mâu thuẫn. Một quyết định tốt đòi hỏi 2 yếu tố: Nắm rõ các dữ kiện và hiểu rõ giới hạn đáng tin cậy của kiến thức bản thân. Không nên khẳng định bất cứ thứ gì khi chưa kiểm chứng.

Không phải ai cũng mắc bệnh tự tin thái quá. Tự tin thái quá chỉ bộc lộ trong một số tình huống, cũng như chỉ bộc lộ rõ rệt ở một số người. Có 4 vùng nguy hiểm nơi căn bệnh tự tin thái quá dễ xuất hiện.

Vùng thứ nhất là những tình huống phức tạp và không chắc chắn. Hầu hết mọi người bắt đầu bộc lộ sự tự tin thái quá khi gặp khó khăn trong việc đưa ra đánh giá chính xác do tình huống họ phải đối mặt quá phức tạp, hoặc kết quả trong tương lai rất khó xác định. Lựa chọn cổ phiếu và dự báo kết quả, được nhắc đến ở phần trên, có thể coi là 2 ví dụ điển hình của trường hợp này. Một phương pháp nhận biết quan trọng đó là chấm điểm các tình huống ra quyết định theo thang điểm từ 1 đến 10, trong đó điểm 1 dành cho những đánh giá dễ đưa ra, trong khi điểm 10 dành cho những đánh giá chính xác và việc đưa ra chúng là điều gần như bất khả thi. Điểm tình huống càng sát với điểm 10, chúng ta càng phải thận trọng bởi nguy cơ mắc sai lầm là rất cao, thậm chí ngay cả khi chúng ra đã nỗ lực hết sức để chỉnh sửa.

Vùng nguy hiểm thứ 2 là cảm giác phấn khởi chung. Sự tự tin thái quá có thể xuất bất cứ nơi đâu, và bản thân chúng ta cũng có nguy cơ tự tin thái quá rất cao khi bị cuốn theo sự tự tin cao độ của đám đông xung quanh. Đối với các nhà đầu tư, đây chính là một trong những giai đoạn cuối của thị trường giá lên hoặc bong bóng tài chính. Mọi thứ xung quanh nhộn nhịp tới mức bản thân chúng ta cũng chưa bao giờ cảm thấy phấn chấn đến như vậy, và chỉ có những gã khờ mới ôm khư khư tiền trong hoàn cảnh như vậy. Dấu hiệu nhận biết rõ rệt nhất đó là bạn cảm thấy khó để tìm thấy một người có quan điểm trái ngược với đám đông, hoặc những người có quan điểm trái ngược đều bị đám đông chửi rủa và phớt lờ. Điều này không có nghĩa những người đi ngược với đám đông luôn luôn đúng. Trên thực tế, họ mới là người thường mắc sai lầm. Tuy nhiên, khi mọi người dường như đều có một quan điểm chung về thị trường, chúng ta nên tự đặt câu hỏi về sự tự tin của bản thân. Đây cũng là lúc cần tìm kiếm những quan điểm trái ngược và đánh giá chúng để bản thân không bị cuốn theo cơn cuồng loạn của đám đông – những người bị lừa dối bởi một niềm tin sai lầm rằng thời khắc họ đang đứng hoàn toàn khác biệt. Trong trường hợp này, lời khuyên tôi dành cho các bạn đó là cảnh giác với mọi người, bao gồm cả bản thân mình – người tuyệt đối chắc chắn về mọi thứ. Nếu là ở vào thời điểm đó, với tư cách là nhà đầu tư, tôi sẽ ở trong trạng thái cảnh giác cao độ nhất và tìm kiếm một quan điểm trái ngược hoặc đưa danh mục đầu tư của mình vào tư thế phòng thủ.

Vùng nguy hiểm tiếp theo là sở trường chuyên môn. Sự tự tin thái quá có xu hướng bộc lộ khi chúng ta phải đối mặt với những vấn đề nằm ngoài lĩnh vực chuyên môn của mình. Thử suy nghĩ xem, đã bao nhiêu lần chúng ta nghe thấy một ai đó đưa ra những ý tưởng rõ ràng và chắc chắn về giải pháp đơn giản cho một vấn đề mà chúng ta chẳng biết gì về nó cả. Từng có một nghiên cứu về vấn đề này, trong đó đối tượng là các sinh viên vừa trải qua một kỳ thi. Khi rời khỏi phòng thi, các sinh viên được yêu cầu ước lượng về số điểm mà họ sẽ đạt được. Ở nhóm đầu tiên, những sinh viên có kiến thức kém nhất về bài thi, và do đó nhận được điểm thấp nhất, lại ước lượng số điểm cao hơn so với thực tế. Ngược lại, những sinh viên vững kiến thức về bài thi, và thực tế nhận được điểm cao nhất, đưa ra ước lượng điểm khá sát với thực tế. Một số sinh viên thậm chí đưa ra ước lượng thấp hơn so với số điểm thực mà họ nhận được. Nghiên cứu này là minh chứng điển hình cho ý kiến càng biết nhiều, chúng ta càng nhận thấy còn nhiều điều mình chưa biết.

Vùng nguy hiểm thứ 4, đó chính là sự ngạo mạn. Trong vùng nguy hiểm trước, khi trở thành những chuyên gia về một vấn đề nào đó, sự tự tin thái quá của chúng ta sẽ giảm dần theo tỷ lệ nghịch. Tuy nhiên, tự tin thái quá là một loại lệch lạc rất phức tạp. Thông thường, các chuyên gia là những người hay tỏ ra ngạo mạn. Nếu một chuyên gia nhận thấy họ đúng hoặc chắc chắn đúng hơn người khác, họ sẽ tỏ ra kiêu căng với trình độ của mình. Điều này có nghĩa họ có thể trở nên tự tin thái quá, thậm chí ngay cả trong những lĩnh vực nằm ngoài lĩnh vực chuyên môn của họ. Sự lấn sân này có thể ảnh hưởng nghiêm trọng tới lòng yêu mến của công chúng đối với các chuyên gia, những người đã đạt được những thành tựu to lớn trong lĩnh vực của mình và trở thành những người vĩ đại trong lòng công chúng.

Để bản thân thấu hiểu tốt hơn về sự tự tin thái quá, sẽ rất hữu ích nếu chịu khó xem xét lại nguyên nhân vì sao chúng ta – những con người bình thường – lại vô tình phát triển thứ lệch lạc nhận thức như vậy.

Nguyên nhân thứ nhất, sự tự tin thái quá mà tất cả chúng ta có xu hướng mắc phải không gì khác chính là sự ảo tưởng về tính vượt trội.

Vấn đề này đã được nhắc tới trong phần nói về vùng nguy hiểm thứ 4 – sự ngạo mạn. Hầu hết chúng ta, một cách tự nhiên và vô thức, có xu hướng ảo tưởng ở một mức độ nào đó về sự vượt trội của bản thân. Không khó để nhận ra điều này nếu chúng ta biết cách tìm ra nó. Ảo tưởng về sự vượt trội được bộc lộ theo hai con đường chính.

Thứ nhất, tất cả chúng ta có xu hướng lạc quan một cách phi thực tế về khả năng của bản thân. Có thể thấy rõ điều này khi nhìn vào các thí nghiệm về kết quả thi cử. Chỉ một nhóm nhỏ các chuyên gia thực thụ mới có khả năng tránh được xu hướng này. Tôi nhắc lại: Chỉ có các chuyên thực thụ mới làm được điều đó. Trong tổng dân số trên hành tinh, họ là nhóm phần trăm vô cùng nhỏ. Đẳng cấp chuyên gia thực thụ của họ đạt được thông qua quá trình kiểm chứng khách quan, chứ không phải từ những đánh giá chủ quan – thứ có thể chỉ là sự ảo tưởng trong hành động. Tóm lại, nếu bạn nghĩ mình là một chuyên gia thực thụ trong một lĩnh vực nào đó, và do đó bạn có thể đưa ra đánh giá vượt trội, hãy cẩn trọng và chắc chắn nó không xuất phát từ sự ảo tưởng của chính bạn. Trên thực tế, nếu bạn cho rằng mình là người vượt trội nhờ kiến thức chuyên môn uyên bác, điều đó không có nghĩa bạn là một chuyên gia thực thụ, bởi một chuyên gia thực thụ luôn luôn hoài nghi về trình độ chuyên môn của bản thân.

Thứ hai, tất cả chúng ta đều có xu hướng phi thực tế hóa tương lai của bản thân. Điều này có nghĩa ai trong chúng ta cũng nghĩ rằng mình sẽ làm tốt, trong khi người khác sẽ phải vật lộn với khó khăn, dù chẳng có bằng chứng nào chứng minh cho niềm tin hão huyền đó là đúng. Có thể dễ dàng nhận thấy điều này thông qua một thí nghiệm đơn giản, được các học giả sử dụng đi sử dụng lại, song có thể tái diễn ở bất cứ nhóm người nào – những người chẳng hiểu vì sao chúng ta lại đặt cho họ một câu hỏi như vậy. Hãy đưa cho nhóm người đó một câu hỏi đơn giản, chẳng hạn yêu cầu họ đánh giá khả năng lái xe của mình cao hơn hay thấp hơn so với những người còn lại trong nhóm. Lần nào cũng vậy, hơn một nửa thành viên sẽ đánh giá bản thân cao hơn mặt bằng chung của nhóm. Tuy nhiên, khách quan mà nói, một nửa số người trong nhóm chắc chắn dưới mức trung bình, trong khi nửa còn lại có thể hơn trung bình. Có thêm nhiều nghiên cứu kiểu này được thực hiện, bằng cách thay đổi câu hỏi với nhiều tình huống khác nhau, song kết quả luôn luôn giống nhau.

Cách tốt nhất để giảm nhẹ sự ảo tưởng của bản thân đó là luôn luôn ghi nhớ ở bất kỳ nhóm người nào, một nửa chắc chắn không thể cao hơn mức trung bình, và chúng ta có thể nằm trong số đó. Chính vì vậy, chúng ta nên cảnh giác bất cứ khi nào cảm thấy bản thân mình có thể cao hơn mức trung bình.

Nguyên nhân thứ hai của căn bệnh tự tin thái quá đó là sự ảo tưởng về khả năng kiểm soát. Sự ảo tưởng bày xuất hiện quanh chúng ta mỗi ngày. Bất cứ khi nào gặp điều không may, chúng ta sẽ tìm cách đổ lỗi cho một ai đó. Ngày nay, nhiều người trong chúng ta hiếm khi tỉnh táo để nhận ra rằng một vài sự kiện đơn thuần chỉ là rủi ro. Hầu hết chúng ta đều ngờ nghệch tin rằng mình có thể hoặc đủ khả năng kiểm soát rủi ro. Ảo tưởng về khả năng kiểm soát này xuất phát từ hai khuynh hướng mạnh mẽ tồn tại trong bản thân mỗi người.

Thứ nhất, chúng ta thích nghĩ rằng mình đang hoàn toàn kiểm soát số phận bản thân – nói cách khác, chúng ta có thể lên kế hoạch và định hình loại cuộc sống mà mình muốn, hay ít nhất có thể làm điều đó tốt hơn đại đa số những người khác. Tuy nhiên, chỉ cần tỉnh táo suy nghĩ trong thoáng chốc, chúng ta sẽ ngay lập tức gạt bỏ lối suy nghĩ này, bởi trong mọi khía cạnh của số phận, chúng ta may mắn chưa vướng phải những thứ tồi tệ. Chẳng hạn, bệnh tật, chiến tranh và khủng hoảng là những thứ nằm ngoài tầm kiểm soát. Vậy mấu chốt là phải có được suy nghĩ tỉnh táo. Tuy nhiên, những lệch lạc nhận thức như vậy luôn bắt nguồn từ sự thiếu tỉnh táo trong suy nghĩ, và chúng được tiếp thêm sức mạnh bởi những ảo tưởng tương tự từ những người sống quanh chúng ta trong xã hội.

Thứ hai, như đã bàn luận ở trên, tất cả chúng ta đều tin khả năng ra quyết định của mình luôn vượt trội so với những kẻ khác. Chúng ta cũng ảo tưởng mình hoạch định cuộc sống tốt hơn mọi người. Điều đó càng khiến chúng ta tin rằng mình đủ khả năng kiểm soát số phận và đó cũng là cội nguồn tạo nên sự ảo tưởng về khả năng kiểm soát.

Một cách hữu hiệu để giảm nhẹ ảo tưởng kiểm soát đó là luôn luôn tâm niệm những rủi ro, hay Hành động của Chúa – theo như cách gọi của ngành công nghiệp bảo hiểm, có thể xảy ra bất cứ lúc nào, và chúng xảy ra thường xuyên hơn chúng ta tưởng, nhưng ít ai nhận ra bởi chúng ta còn đang bận tìm một kẻ “giơ đầu chịu báng” cho những rủi ro mà mình phải gánh chịu. Hãy tạo cho mình thói quen luôn tâm niệm những điều không may xảy ra chỉ là ngẫu nhiên, và đừng đổ lỗi cho người khác khi chưa có bằng chứng không thể chối cãi. Tương tự, trong cuộc sống, hãy chậm rãi nghĩ rằng những điều chúng ta làm sẽ kết thúc tốt đẹp nhờ khả năng quản lý tốt, và chúng ta đủ khả năng để làm được điều đó, thay vì đặt niềm tin quá nhiều vào vận may của bản thân.

Nguyên nhân thứ ba giải của căn bệnh tự tin thái quá có liên quan đến trí tưởng tượng hạn chế của chúng ta. Đây là một vấn đề lớn trong đầu tư. Đối với tất cả các khoản đầu tư, trước khi ra quyết định, chúng ta phải đánh giá được tình hình, đồng thời lường trước những kịch bản có thể xảy ra trong tương lai. Tiếp theo, chúng sẽ chấm điểm những kịch bản này dựa trên xác suất xảy ra cùng quy mô lợi nhuận, hoặc mức độ thua lỗ, điều có thể xảy ra nếu chúng ta quyết định đầu tư. Tuy nhiên, rất nhiều nhà đầu tư thậm chí chẳng thèm thực hiện bước thứ nhất. Tất cả chúng ta đều ảo tưởng khoản đầu tư của mình là điều chắc chắn đúng. Ở khía cạnh nào đó, đây cũng là một loại kỳ vọng tồn tại trong tâm trí chúng ta, song ở sâu hơn trong thâm tâm, ở mức độ vô thức. Chúng ta ngỡ rằng mình đã lường trước được mọi kịch bản có thể xảy ra. Song vấn đề là tất cả chúng ta đều rất kém cỏi khi thực hiện nhiệm vụ này. Nếu hoài nghi những điều tôi vừa nói, hãy nhớ xem đã bao nhiêu lần các bạn thực sự hoảng hốt khi mọi thứ đột ngột quay ngoắt 180°, trái ngược hoàn toàn với những gì bạn từng tưởng tượng. Với tôi, điều đó xảy ra hết lần này đến lần khác. Trong suốt những năm qua, tôi đã và vẫn đang tìm cách để vượt qua nó.

Đầu năm 2009, tôi có cuộc nói chuyện với một nhà đầu tư vừa mất rất nhiều tiền vì cuộc khủng hoảng tài chính toàn cầu. Nguyên nhân là do ông đã đầu tư vào các loại cổ phiếu đầu cơ. Ông ta nói bản thân chưa bao giờ tưởng tượng thị trường có thể sụp đổ nhanh chóng như thế trong năm 2008. Tôi nhìn và đoán tuổi ông vào cỡ 70. Thế là tôi hỏi chẳng lẽ ông không nhớ mình cũng từng trải qua một cuộc khủng hoảng tương tự: Khủng hoảng năm 1974. Ông cho biết bản thân mình không hề để ý đến nó vào thời điểm ấy. Như vậy, khả năng tưởng tượng mọi kịch bản có khả năng xảy ra của nhà đầu tư này đã bị hạn chế bởi trí nhớ kém hoặc sự thiếu hiểu biết trong trải nghiệm quá khứ. Tất nhiên, trí tưởng tượng hạn chế rất khó khắc phục, nhưng không phải là không thể nếu chúng ta chuẩn bị giải quyết nó.

Đọc sách lịch sử hoặc dành thời gian ngẫm nghĩ lại các tình huống là những cách khá hữu dụng. Tương tự, chúng ta cũng có thể xem xét sự tưởng tượng của những người khác – những người không liên quan tới tình huống của chúng ta. Có một cách mà tôi rất thích làm đó là liệt kê tất cả những tình huống xấu nhất có thể xảy ra. Sau đó, tôi bắt mình viết ra tình huống xấu nhất, cho dù bản thân tôi không cho rằng nó có thể xảy ra. Tôi sử dụng cách làm này trong nhiều năm và 25 năm trước, nó từng giúp ích cho tôi rất nhiều. Thời điểm đó, tôi liệt kê một loạt những thảm họa đầu tư có thể xảy đến, một trong số đó là thị trường giảm tới 14% mỗi ngày. Đây là điều tồi tệ nhất mà tôi nhớ đã từng nghe đến. Đó là cuộc Đại Khủng hoảng phố Wall năm 1929. Tôi chắc chắn rằng còn nhiều thảm họa khác tương tự, thậm chí còn tồi tệ hơn, mà mình chưa biết. Sau đó tôi hỏi bản thân: Điều gì sẽ xảy ra nếu thảm họa này tồi tệ gấp đôi và thị trường giảm tới 28% mỗi ngày? Tôi cố gắng tưởng tượng tình huống đó. Có lẽ phải có một cuộc chiến tranh lớn mới khiến tình huống này xảy ra. Tiếp theo, tôi bắt đầu suy sẽ làm gì để cấu trúc và quản lý các khoản đầu tư chứng khoán của mình trong trường hợp thảm họa nổ ra. Hơn thế nữa, tôi còn chủ động trình vạch ra phản ứng thích hợp để giải quyết nó, đồng thời không cảm thấy sốc và cứng người vì lo sợ bản thân mình có thể không suy nghĩ thấu đáo hoặc hành động dứt khoát. Tôi cứ nhẩm đi nhẩm lại điều đó ngay cả khi đang chơi thể thao.

Thế rồi, thảm họa đó đã thực sự xảy ra vào tháng 10/1987. Tôi tỉnh dậy vào buổi sáng và Phố Wall tụt giảm thảm hại so với ngày trước đó. Thị trường mở cửa với số điểm giảm 25% so với đêm hôm trước. Tôi rất ngạc nhiên khi thấy bản thân vô cùng bình tĩnh vào thời khắc đó: Tôi biết phải làm gì và thực hiện kế hoạch bán tống bán tháo mọi thứ ngay đợt phục hồi đầu tiên, và ngồi đợi tình hình suôn sẻ trở lại.

Nguyên nhân thứ tư của căn bệnh tự tin thái quá được các nhà nghiên cứu tài chính hành vi gọi là “lệch lạc khẳng định” (confirmation bias). Trong chương này, tôi tập trung nói về sự lệch lạc tự tin thái quá. Tuy nhiên, loại lệch lạc này không xuất hiện độc lập với các loại lệch lạc nhận thức khác. Tự tin thái quá là sản phẩm của sự tương tác giữa các loại lệch lạc nhận thức khác, đã được các học giả tài chính hành vi nghiên cứu kỹ lưỡng. Một trong những loại lệch lạc nhận thức góp phần không nhỏ tạo nên sự tự tin thái quá đó chính là “lệch lạc khẳng định”.

Dưới đây là cách thức hoạt động của lệch lạc khẳng định trong đầu tư. Vì một lý do nào đó, một loại cổ phiếu rơi vào tầm ngắm của chúng ta, có thể do một bản báo cáo lạc quan về công ty trên truyền thông mà chúng ta vô tình đọc được, hoặc từ lời khuyên của ai đó. Chúng ta lướt mắt qua loại cổ phiếu đó và nhận thấy nó có vẻ ổn. Với một vài khoản tiết kiệm có trong tay để đầu tư vào thị trường chứng khoán, chúng ta quyết định mua cổ phiếu đó song chợt nhân ra nên thực hiện một vài cuộc nghiên cứu về nó trước. Đến lúc này, chúng ta có thể vô thức áp dụng một hoặc cả hai cách tiếp cận sau đây để nghiên cứu cổ phiếu.

Các tiếp cận thứ nhất là hỏi ý kiến bạn bè. Một số không quan tâm, số khác thì tỏ ra lạc quan về cổ phiếu vì một vài lý do nào đó, số nữa thì phản đối. Với những người lạc quan về cổ phiếu, chúng ta sẽ nhanh chóng có một cuộc thảo luận thú vị với họ, bởi điều đó giúp củng cố thêm niềm tin của chúng ta. Ngược lại, với những người phản đối, chúng ta tỏ ra coi thường và tranh luận gay gắt về những luận điểm phản đối mà họ đưa ra, đó cũng là cách chúng ta củng cố và từ đó khẳng định niềm tin cố hữu của mình. Chúng ta tìm kiếm sự khẳng định và đơn giản phớt lờ hoặc cố gạt bỏ những quan điểm trái ngược khó chịu.

Cách tiếp cận thứ hai là tìm kiếm dữ liệu và xin ý kiến chuyên gia từ các nhà phân tích chứng khoán. Một lần nữa, phản ứng vô thức chung của chúng ta là tìm kiếm và dành nhiều thời gian khẳng định các bằng chứng, đồng thời bưng bít mọi bằng chứng hoặc quan điểm trái ngược mà chúng ta vấp phải. Hơn thế nữa, có một xu hướng khá phổ biến đó là khi vấp phải những bằng chứng hoặc quan điểm mâu thuẫn với quan điểm trước đó của mình, chúng ta sẽ tìm cách diễn giải chúng theo hướng có lợi cho quyết định của mình. Nếu tỉnh táo, có thể nhận thấy xu hướng này tồn tại quanh chúng ta trong cuộc sống hàng ngày. Khi một bản tin mang tính trung lập xuất hiện, sẽ có ối kẻ vơ chằng ngay lấy và dùng nó để chống lại các quan điểm đối nghịch hoặc trong các cuộc tranh luận.

Lệch lạc khẳng định rất phổ biến trong tất cả chúng ta. Cuối chương này, tôi sẽ gợi ý vài chiến lược nhắm trực tiếp vào vấn đề này. Trong một khoảnh khắc, bất cứ khi nào nhận ra bản thân có quan điểm mạnh mẽ vào một vấn đề nào đó, hãy cố gắng ngăn bản thân không bị trói buộc và coi nó như một khả năng duy nhất. Nếu không đầu tư tìm kiếm, chúng ta sẽ không thể nào tìm ra những lựa chọn tốt hơn. Khi trong đầu nghĩ rằng chỉ có một lựa chọn duy nhất, hãy cố tìm ra một phương án thay thế khả thi trước khi tự làm hại bản thân. Cách làm này luôn luôn khiến tôi ngạc nhiên bởi sức mạnh hiệu quả mà nó mang lại. Lựa chọn đầu tiên của tôi đó là không bao giờ chắc chắn vào bất cứ thứ gì và nhờ đó tôi có thể đưa ra đánh giá tốt hơn.

Tương tự, cuộc đời chắc hẳn sẽ toàn màu hồng nếu không có bất cứ sự phản đối nào, nhưng không có chúng, chúng ta sẽ không thể nhìn vấn đề một cách đúng đắn và đưa ra những câu hỏi chính xác. Có một câu chuyện về cuộc họp nổi tiếng của các giám đốc điều hành hãng General Motors. Trong cuộc họp, mọi người đều đồng ý với đề xuất hoạt động của Tổng giám đốc. Thế là ông ta bực bội đuổi tất cả ra ngoài và tuyên bố họ đừng trở lại nếu không có bản liệt kế các ý kiến phản đối đề xuất của ông. Các nhà đầu tư giỏi thường nói một cách kiên định rằng những quyết định khó khăn nhất mà họ phải vật vã rất lâu mới có thể đưa ra chính là những quyết định tuyệt vời nhất. Đầu tư đồng nghĩa gánh lấy rủi ro. Tình hình càng chắc chắn, lợi nhuận tiềm năng càng nhỏ. Ngược lại, nếu mọi thứ đều mù mờ, lợi nhuận có thể sẽ rất lớn nếu chúng ta ra quyết định đúng.

Nguyên nhân thứ năm của căn bệnh tự tin thái quá đó là “ký ức chọn lọc” (selective memory), thứ vô cùng âm thầm và ảnh hưởng tới hầu hết các nhà đầu tư. Thông thường, chúng ta cảm thấy thoải mái khi nghĩ tới các khoản đầu tư mang lại lợi nhuận lớn, hoặc chí ít là rất tốt. Có những khoản đầu tư chúng ta muốn nhớ tới một cách vô thức. Chẳng những thế, chúng là những khoản đầu tư mà chúng ta muốn kể cho người khác. Việc không ngừng kể về huyền thoại những khoản đầu tư tốt nhất càng khiến chúng ta nhớ về chúng rõ rệt hơn.

Ngược lại, chúng ta sẽ không bao giờ muốn nhớ tới những khoản đầu tư cho kết quả thua lỗ hoặc không như mong đợi. Đây là một khía cạnh khá quen thuộc trong đầu tư, dù chúng ta có lành nghề đến đâu đi chăng nữa. Đó là những khoản đầu tư chúng ta vô tình không muốn nhớ hay kể với những người khác, một phần vì lòng tự trọng của bản thân. Chúng ta cảm thấy đau lòng khi nhớ hoặc nói về chúng, và dần dà chúng ta sẽ gạt chúng ra khỏi trí nhớ.

Sự thật là tất cả mọi người đều có ký ức chọn lọc, ở đó chứa đầy những thành công trong quá khứ, còn những thất bại nhanh chóng bị gạt khỏi tâm trí. Ký ức của chúng ta giờ đây hoàn toàn mất căn bằng. Chính vì lẽ đó, chúng ta ảo tưởng rằng mình là một nhà đầu tư cừ khôi. Điều này càng làm ảo tưởng về sự vượt trội và sự kiểm soát trong chúng ta mạnh mẽ hơn.

Trong đầu tư, có một khía cạnh liên quan tới ký ức chọn lọc. Hầu hết chúng ta đều không có thói quen lưu giữ những bản ghi chép chi tiết. Chúng ta cũng không theo dõi hoặc không nắm rõ hoạt động đầu tư của mình trong quá khứ. Nguyên nhân là do chúng ta chỉ nhớ rõ những thương vụ thành công, và gạt bỏ những thương vụ thất bại ra khỏi trí nhớ. Kết quả là, chúng ta sẽ có xu hướng đánh giá thấp phần rủi ro của bản thân, và điều đó khiến chúng ta có nguy cơ gánh chịu những rủi ro lớn hơn, đặc biệt khi danh mục đầu tư của chúng ta trong tình trạng không được đa dạng hóa thích hợp – nguyên nhân là do sự tự phụ vào khả năng lựa chọn cổ phiếu của chúng ta.

May mắn thay, có một một chiến lược thực sự tốt để chống lại ký ức lựa chọn và tôi sẽ giải thích nó ở cuối chương này.

Một khía cạnh khác của sự tự tin thái quá đó là câu hỏi về mối tương quan giữa sự chắc chắn và sự chính xác trong những đánh giá của chúng ta. Các nhà nghiên cứu từng tiến hành một nghiên cứu quan trọng và phát hiện ra rằng mối tương quan này đều giống nhau ở tất cả mọi người, từ các chuyên gia đào tạo bài bản cho đến những người bình thường. Nghiên cứu đưa ra một loạt câu hỏi. Trong đó, câu hỏi quan trọng hơn cả đó là các đối tượng tham gia nghiên cứu chắc chắn bao nhiêu phần trăm về câu trả lời của mình. Chính vì các câu hỏi có một căn cứ rõ ràng, việc so sánh tính chắc chắn và tính chính xác của các câu trả lời sẽ dễ dàng hơn. Dưới đây là kết quả cụ thể của nghiên cứu:

• Khi các đối tượng nghiên cứu chắc chắn 100% về câu trả lời, mức độ chính xác của họ chỉ khoảng 80%.

• Khi các đối tượng nghiên cứu chắc chắn 90% về câu trả lời, độ chính giảm còn 75%.

• Khi các đối tượng nghiên cứu chắc chắn 80% về câu trả lời, độ chính xác chỉ còn 65%.

• Và cứ tiếp tục theo tỷ lệ như vậy…

Những kết quả rút ra từ nghiên cứu trên đây chỉ rằng độ chắc chắn của chúng ta luôn cao hơn mức độ chính xác, cuộc kiểm tra nào cũng cho kết quả như vậy. Điều này giúp giải thích một xu hướng chung của con người đó là chúng ta luôn tự tin thái quá về hầu hết mọi lĩnh vực. Nghiên cứu cũng cho thấy các chuyên gia trong một lĩnh vực nào đó, khi tham gia khảo sát, cũng không đạt kết quả cao hơn những người bình thường. Kết quả này nhắc nhở chúng phải vô cùng cẩn trọng với căn bệnh tự tin thái quá trong mọi lĩnh vực – những nơi chúng ta có cảm giác mình có kiến thức tốt hơn mức bình thường.

Các nhà nghiên cứu cũng cảnh báo về căn bệnh ảo tưởng tri thức, một trong những yếu góp phần khiến chúng ta tự tin thái quá. Các nhà nghiên cứu nhận thấy căn bệnh ảo tưởng tri thức không chỉ phổ biến ở người bình thường, mà còn rất dễ bắt gặp ở những chuyên gia được đào tạo bài bản.

Stuart Oskamp từng thực hiện một nghiên cứu vô cùng nổi tiếng (‘Tự tin thái quá trong đánh giá tình huống’, Thời báo Tư vấn Tâm lý 29, số 3, năm 1965) đối với một loạt đối tượng, từ các chuyên gia lâm sàng giàu kinh nghiệm, các sinh viên vừa tốt nghiệp cho đến thực tập sinh nghiên cứu. Các đối tượng được đưa cho một số thông tin từ một tình huống thật, sau đó họ được yêu cầu đưa ra đánh giá dựa trên thông tin này. Cùng lúc đó, họ được tự tin như thế nào về độ chính xác của đánh giá vừa đưa ra. Sau đó, họ tiếp tục trải qua ba giai đoạn tiếp theo của thí nghiệm, mỗi giai đoạn họ lại được cung cấp thêm nhiều thông tin hơn và tiếp tục được hỏi về cảm nhận cùng mức độ tự tin của mình đối với đánh giá vừa đưa ra.

Kết quả thu được rất đáng kinh ngạc, trong đó cho thấy chỉ có một sự khác biệt rất nhỏ giữa các chuyên gia giàu kinh nghiệm, các sinh viên và các nghiên cứu sinh. Khi các đối tượng được cung cấp nhiều thông tin hơn, mức độ tự tin của họ cũng tăng mạnh từ hơn 30% trong giai đoạn một của thí nghiệm lên hơn 50% trong giai đoạn bốn. Tuy nhiên, mức độ chính xác trong các đánh giá chỉ quanh quẩn ở mức 27% trong giai đoạn một, sau giảm xuống 23% trong giai đoạn hai, và chỉ tăng nhẹ lên 29% trong giai đoạn ba và bốn.

Trên cùng nhiều thí nghiệm khác tương tự cho thấy tất cả mọi người, từ các chuyên gia cho đến người bình thường, đều có một ảo tưởng chung đó là càng nhiều thông tin, độ chính xác của đánh giá càng cao.

Ảo tưởng càng nhiều thông tin càng tốt nằm trong trực giác của tất cả chúng ta. Khi đối mặt với những quyết định khó khăn, bản năng tự nhiên của chúng ta là hỏi, hoặc tìm kiếm, thêm nhiều thông tin, bởi chúng ta nghĩ như thế việc ra quyết định sẽ dễ dàng hơn. Trong bất cứ trường hợp nào, ngay cả khi thông tin bổ sung tốt, hoặc thậm chí tốt hơn, thông tin ban đầu, nó cũng chưa chắc giúp chúng ta đưa ra đánh giá tốt hơn. Vấn đề không nằm ở chỗ chúng ta có bao nhiêu thông tin, mà điều quan trọng chúng ta phải biết những yếu tố nào quan trọng đang chi phối tình hình. Nói cách khác, thông tin là cần thiết, song chúng ta sẽ làm gì với nó mới là điều quan trọng. Tóm lại, càng nhiều thông tin, mức độ tự tin càng tăng, song nó không giúp cải thiện kỹ năng đánh giá và ra quyết định của chúng ta.

Một nhân tố chung nữa, góp phần không nhỏ gây ra căn bệnh tự tin thái quá, đó là một loại lệch lạc nhận thức khác, được gọi là “lệch lạc do ký ức sẵn có” (availability bias). Tôi vẫn nhớ khoảnh khắc “Ơ-rê-ka” (Tìm ra rồi) mà mình từng trải qua, đó là lần đầu tiên tôi biết đến loại lệch lạc nhận thức này. Nó tạo cho tôi rất nhiều cảm giác về một thứ mà tôi cảm nhận đang hiển hiện ở đó, song tôi lại không đủ khả năng để trình bày nó một cách rõ ràng.

Lệch lạc do ký ức sẵn có xuất hiện khi chúng ta chịu tác động cực lớn từ 3 loại tình huống, chúng vô tình khiến chúng đưa ra những đánh giá hoàn toàn khác biệt, trái ngược với mọi nguyên lý xác suất. Dưới đây là ba loại tình huống, với mức độ ảnh hưởng lớn hơn hẳn so với những sự kiện thường xuyên xảy ra khác, có xu hướng xuất hiện đột ngột:

• Một sự việc gì đó xảy đến với bản thân hoặc người vô cùng thân thiết với chúng ta.

• Một sự việc vô cùng choáng váng, hoặc trong một vài trường hợp vô cùng dữ dội, được giới truyền thông nhắc đi nhắc lại.

• Một sự việc xảy ra thường xuyên hơn so với quá khứ.

Đây là những sự kiện sẵn có nhất trong ký ức của chúng ta – và do đó hình thành nên sự lệch lạc do ký ức sẵn có. Loại lệch lạc nhận thức này gây ra ba vấn đề lớn, khiến chúng ta đưa ra những đánh giá nghèo nàn:

1. Quy mô thử nghiệm quá nhỏ hẹp. Do chỉ nhìn thấy một phần rất nhỏ trong bức tranh tổng thể rộng lớn hơn, chúng ta không thể áp dụng bất cứ nguyên lý xác suất nào. Giả sử một người hỏi chúng ta đi ô tô hay đi máy bay an toàn hơn. Để đánh giá xác suất xảy ra tai nạn giữa ô tô và máy bay, chúng ta buộc phải biết số các vụ tai nạn ở mỗi loại phương tiện, cũng như độ dài khoảng cách theo kilomet mà chúng phải di chuyển. Những dữ liệu này sẽ giúp chúng ta đánh giá xác suất tai nạn của mỗi phương tiện. Tuy nhiên, các vụ tai nạn máy bay rất được giới truyền thông chú ý và đăng tải thường xuyên, trong khi hầu hết các vụ tai nạn giao thông thì ít khi được báo đài đưa tin. Kết quả, hầu hết mọi người nghĩ đi máy bay nguy hiểm hơn đi ô tô, trong khi thực tế cho thấy các vụ tai nạn ô tô có số lượng lớn hơn rất nhiều.

2. Làm chúng ta mất cảm quan về tỷ lệ. Do chỉ khắc ghi vào tâm trí những vụ việc thường xuyên xảy ra, rất dữ dội hoặc liên quan tới bản thân, chúng ta sẽ coi chúng quan trọng hơn so với thực tế, trong trường hợp chúng ta có một vốn hiểu biết rộng khắp về những sự việc tương tự. Khi chúng ta kể cho ai đó về một trong những sự kiện này, họ có thể phản ứng trái ngược với chúng ta. Điều này là do trí nhớ của họ về sự kiện tương tự khác với chúng ta, cũng vì thế bức tranh toàn cảnh về sự kiện trong tâm trí họ cũng không giống chúng ta.

3. Khiến chúng ta liên tục phân vân về các xác suất thực của sự việc. Sau vụ khủng bố tòa nhà Thương mại Thế giới ở thành phố New York năm 2011, nhiều người Mỹ cảm thấy sợ đi máy bay và quay sang sử dụng ô tô trong các chuyến đi xa. Tuy nhiên, trong ngày diễn ra thảm họa 11-9, chỉ có 4 máy bay, trong tổng số 14.000 chuyến bay, bị bắt cóc, và đây cũng là sự kiện từng xảy ra ở nước Mỹ trong nhiều năm. Tuy nhiên, những hình ảnh kinh hoàng được giới truyền thông phát đi phát lại đã tẩy não người Mỹ. Thậm chí ngay cả những người thường xuyên sử dụng toán xác suất trong công việc chuyên môn cũng bị ảnh hưởng, kết quả họ không ngừng đánh giá xác suất thực của sự kiện này. Như vậy, cảm xúc đã hoàn toàn lấn át nguyên nhân.

Tổng kết

Tất cả chúng ta đều có xu hướng tự tin thái quá. Chúng ta cho rằng căn bệnh này những người khác đều mắc phải, ngoại trừ chính mình, bản thân tư tưởng này cũng là một dạng tự tin thái quá. Tự tin thái quá bắt nguồn từ ảo tưởng của chúng ta về sự vượt trội của bản thân; từ niềm tin tự nhiên rằng chúng ta có thể kiểm soát được những sự kiện ngẫu nhiên và bản thân biết cách hoạch định tốt hơn người khác; từ trí tưởng tượng hạn chế; từ sự lệch lạc khẳng định trong quá trình tìm kiếm thông tin và ra quyết định; từ hồi ức có chọn lọc; từ sự quá chắc chắn về mọi thứ hơn cả những gì thực tế chứng minh; từ niềm tin sai lầm rằng càng nhiều thông tin càng tốt cho quá trình ra quyết định; và cuối cùng, là từ sự lệch lạc do ký ức tính sẵn có. Đây làm một danh sách dài, có tác dụng làm rõ căn bệnh tự tin thái quá phổ biến ra sao trong cuộc sống của chúng ta, và đặc biệt là trong đầu tư.

Bằng việc hiểu rõ sự tự tin thái quá là gì, nó xuất phát từ đâu và nó gây ra những vấn đề gì, chúng ta có thể hiểu rõ giá trị của sự cần thiết phải vượt qua nó, nếu chúng ta có ý định trở thành các nhà đầu tư hiệu quả.

Các chiến lược

1. Hãy thật cảnh giác để không đưa ra các quyết định đầu tư chỉ dựa trên những mô hình dữ liệu nhỏ. Trong phân tích cơ bản và đặc biệt trong phân tích kỹ thuật, có rất nhiều niềm tin chưa được chứng minh một cách khoa học và bài bản – một yêu cầu căn bản trong nhiều bộ môn khoa học khác. Chúng ta không thể khảo nghiệm tất cả những thứ mà mình có thể sử dụng, song có một cách đơn giản giúp chúng ta vượt qua vấn đề mô hình nhỏ, đó là cố gắng hết sức mình trả lời những câu hỏi dưới đây:

▪ Mô hình hoặc ý tưởng này phát huy hiệu quả bao nhiêu lần trong quá khứ?

▪ Bao nhiêu lần chúng không phát huy hiệu quả?

Hãy cố gắng tỉnh táo để không bao giờ thừa nhận mọi thứ đều đúng nếu không nắm đầy đủ và có hệ thống các sự kiện đã được kiểm chứng, cho thấy khi nào mô hình đó được chứng minh là sai, khi nào mô hình đó được chứng minh là đúng. Cho dù câu trả lời của chúng ta cho câu hỏi trên đây có gai góc tới mức nào, hãy hiểu rằng đó là việc làm cần thiết, giúp chúng ta cảm thấy tự tin hơn khi sử dụng mô hình hoặc ý tưởng đó. Cách làm này cũng góp phần làm giảm mức độ tự tin thái quá của chúng ta.

2. Một trong những chiến lược mạnh mẽ nhất mà tôi rất yêu thích đó là luôn chắc chắn một cách tỉnh táo rằng với mỗi quyết định đầu tư, chúng ta đều xem xét tỉ mỉ mọi thứ, cả tích cực lẫn tiêu cực, trước khi hình thành quan điểm riêng và thực thi nó. Chiến lược này đặc biệt mạnh mẽ khi chúng ta thấy bản thân mình tuyệt đối chắc chắn về việc mua một cổ phiếu nào đó. Đừng bao giờ mua cổ phiếu nếu không hiểu rõ nguyên nhân vì sao những người khác lại bán nó cho chúng ta. Có hai cách để thực thi chiến lược này.

Cách thứ nhất là chỉ ra những mặt tích cực và tiêu cực. Đây là một kỹ thuật kinh điển mà tất cả mọi người đáng lẽ đều phải học khi còn ngồi trên ghế nhà trường và không bao giờ được phép quên. Lấy một mảnh giấy và vẽ một đường thẳng chia mảnh giấy thành hai phần. Một phần dùng để liệt kê “mặt tích cực”, phần còn lại dành cho “mặt tiêu cực”. Tiếp đó viết ra tất cả những lý do mà chúng ta biết vào cả 2 cột. Nếu chúng ta có nhiều lý do ủng hộ cho quyết định của mình, trong khi ít hoặc không có lý do phản đối, điều đó có nghĩa chúng ta đang tự tin thái quá. Quan điểm thiếu cân bằng như vậy sẽ khiến chúng ta phải đối mặt với nguy cơ đưa ra quyết định nghèo nàn. Hãy ép bản thân nghĩ về những lý do giải thích vì sao một ai đó lại quyết định trở thành người bán cổ phiếu trong giao dịch mà chúng ta đề xuất. Nếu không thể tìm ra lý do, hãy tìm một ai đó có thể giúp chúng ta tìm ra những “mặt tiêu cực”. Chỉ khi hai cột của mảnh giấy được phủ kín, chúng ta mới bắt đầu cân nhắc tất cả các lý do và quyết định được đưa ra sẽ tốt hơn rất nhiều trong hầu hết trường hợp. Có một sự thật là chúng ta khá thường xuyên làm trước rồi mới quyết định, cách làm thiếu nghiên cứu và tư duy – những thứ sẽ giúp chúng ta không bị thua lỗ nặng nề – như vậy càng khiến chúng ta tự tin thái quá.

Cách thứ hai là tìm kiếm một luật sư của quỷ (devil’s advocate). Cụm từ này bắt nguồn từ một quá trình, trong đó các Giáo hoàng trong Giáo hội Thiên Chúa cân nhắc quyết định phong Thánh cho một nhân vật nào đó. Nói ngắn gọn, đây là một vụ kiện mang tính thiên vị. Giáo hoàng sau đó sẽ chỉ định một người chuyên trách luật Giáo hội (canon- lawyer), hay còn gọi là Luật sư của Quỷ. Vị luật sư này có nhiệm vụ điều tra và tiến hành một vụ kiện phản đối quyết định phong Thánh của Giáo hoàng. Với tư cách là các nhà đầu tư, chúng ta cũng có thể áp dụng biện pháp tương tự. Khi nhận thấy mình chỉ tìm được những lý lẽ thiên vị cho quyết định đầu tư, chúng ta có thể thử tìm một ai đó có khả năng và sẵn sàng phản bác hoạt động giao dịch mà chúng ta đề xuất. Một khi đã có được những ý kiến ủng hộ và phản đối, chúng ta có thể cân nhắc các lý lẽ và tiến tới một quyết định sáng suốt hơn.

Ý tưởng chủ đạo của cả 2 cách làm nói trên đó là hãy trở thành một người theo chủ nghĩa hoài nghi, đồng thời thực hành các biện pháp nổi danh với tên gọi Tư duy đối nghịch (Contrary Thinking), ở đó chúng ta có thể chọn một ý kiến bất kỳ, được chấp nhận rộng rãi và bác bỏ nó. Cách làm này sẽ phát huy hiệu quả cao nhất khi những người xung quanh chúng ta dường như cũng tin rằng, đây là lúc mọi thứ cần được thay đổi. Việc tránh không bị cuốn theo số đông trong những thời điểm như vậy rất có lợi cho nhà đầu tư. Tôi sẽ thảo luận chi tiết vấn đề này trong phần II của cuốn sách.

3. Hãy trau dồi và phát triển nhận thức rằng chất lượng luôn tốt hơn số lượng. Ý tưởng ở đây là hãy tập trung vào những thứ quan trọng, đừng lãng phí quá nhiều thời gian và sức lực cho những thứ không tạo nên sự khác biệt thực sự cho quyết định. Để áp dụng điều này, cách tốt nhất là đọc và học thêm về phân tích cơ bản lẫn phân tích kỹ thuật. Sau đó nhận diện rõ đâu là yếu tố phản biện đối với loại hình đầu tư của chúng ta trong phân tích cơ bản. Tương tự, chỉ ra đâu là ý tưởng chủ đạo hoặc chỉ báo chính xác cho phương pháp đầu tư của chúng ta. Tiếp đó, ưu tiên tập trung vào chúng trước tiên. Chẳng hạn, động lực, chỉ số RSI (Relative Strength Index)2 , chỉ báo dao động Stochastic, biểu đồ MACD (Moving Average Convergence/Divergence – Đường trung bình hội tụ/phân kỳ) đều là những công cụ đo lường dao động giá cả. Nếu cần một công cụ đo lường dao động giá cho phương pháp đầu tư của mình, chúng ta nên tiến hành kiểm tra để tìm ra công cụ thích hợp nhất với phương pháp của mình và sử dụng nó.

Bước tiếp theo, không được chú ý vào một hoặc một vài cổ phiếu mà chúng ta tình cờ bắt gặp. Đây là một khía cạnh khác của vấn đề mô hình nhỏ mà chúng ta đã thảo luận ở phần trên. Thay vào đó, hãy áp dụng tiêu chuẩn cơ bản và kỹ thuật cho tất cả các cơ hội, sau đó lựa chọn một cơ hội tốt nhất và phân tích chuyên sâu nó. Ý tưởng tôi luôn tâm niệm trong đầu đó là không bao giờ “phải lòng” một cổ phiếu mà mình biết rất rõ. Trên thực tế, tôi đã rèn luyện cho mình thói quen tò mò hơn đối với những loại cổ phiếu quen thuộc, thay vì những cổ phiếu lạ lẫm trong một núi các loại cổ phiếu mà tôi có thể đầu tư.

2 Chỉ số RSI dùng để đo sức mạnh hoặc độ yếu tương đối của một loại chứng khoán khi nó tự so sánh với chính nó trong một khoảng thời gian nhất định (thường dùng là 14 ngày). RSI là một công cụ đo dao động (oscillator) có biên trên và biên dưới dao động 0-100

4. Hãy cân nhắc mọi khía cạnh phản biện. Đây là một tập hợp con của chiến lược trên đây, trong đó khuyến cáo nhà đầu tư nên tập trung vào những yếu tố quan trọng hoặc mang tính phản biện đối với tình huống hoặc cổ phiếu. Một khi đã quyết định nghiên cứu chuyên sâu một loại cổ phiếu, hãy sử dụng một kỹ thuật hữu dụng, nổi tiếng với tên gọi phân tích SWOT – viết tắt của Điểm mạnh (Strengths), Điểm yếu (Weaknesses), Cơ hội (Opportunities) và Nguy cơ (Threats). Kỹ thuật này có thể áp dụng trong phân tích và đánh giá một khoản đầu tư cụ thể. Đây cũng là một phương pháp giúp chúng ta xem xét mọi ảnh hưởng quan trọng đối với công việc kinh doanh. Để có cái nhìn ban đầu cơ bản về kỹ thuật này, vui lòng truy cập địa chỉ http://en.wikipedia.org/wiki/ SWOT_analysis.

Một khi đã suy nghĩ thấu suốt những điểm mạnh, điểm yếu, cơ hội cũng như rủi ro của một ngành kinh doanh nào đó, chúng ta sẽ có được những quyết định đầu tư toàn diện hơn, thay vì nhắm mắt đầu tư khi trong tay chỉ có những thông tin hạn chế cùng suy nghĩ hời hợt. Nếu cảm thấy khó có được cái nhìn rõ ràng về từng mục nhỏ trong kỹ thuật phân tích SWOT, bạn có thể áp dụng những ý kiến được nêu trong phần chiến lược số 2.

5. Tất cả các nhà đầu tư giỏi đều lưu trữ những hồ sơ chất lượng. Một trong những việc làm quan trọng đó là đo lường hiệu suất đầu tư của chúng ta trong năm hiện tại và qua các năm. Việc tính toán và liên tục theo dõi tỷ lệ lợi nhuận thu về sẽ tạo cho chúng ta nền tảng tốt hơn để chống lại căn bệnh tự tin thái quá – thứ có thể phát sinh từ hồi chọn lọc của chúng ta về những thành công trong quá khứ. Nên nắm rõ lợi nhuận tuyệt đối, cũng như lợi nhuận tương đối so với mục tiêu lợi nhuận trên vốn mà chúng ta đặt ra và chỉ số theo dõi thị trường thích hợp (Ap- propriate Market Benchmark). Đối với các nhà đầu tư, chỉ số theo dõi thích hợp nhất là chỉ số lợi nhuận tổng (ở Australia được gọi là một chỉ số tích lũy), mô tả hoạt động tái đầu tư của cổ tức.

6. Một chiến lược mạnh mẽ nữa để giải quyết căn bệnh tự tin thái quá, xuất phát từ hồi ức có chọn lọc cũng đồng thời một công cụ học tập hiệu quả. Tôi luôn giữ bên mình một bản ghi hoặc nhật ký ghi lại mọi hoạt động đầu tư mà mình đã thực hiện. Trong đó, tôi ghi lại những điều mình biết khi quyết định mua cổ phiếu. Sau đó tôi liệt kê mọi quyết định đã đưa ra. Để tránh Lệch lạc dự đoán theo sự thật từng diễn ra (hindsight bias), việc ghi chép ngay tại thời điểm đó là điều rất quan trọng. Ngay khi hoàn tất việc bán cổ phiếu, tôi kết thúc việc ghi chép bằng cách đánh giá về những quyết định và hành động của mình so với kế hoạch đầu tư của bản thân, và rút ra bài học.

7. Như tôi đã đề cập trước đó, chúng ta có xu hướng tự tin thái quá trong quá trình đưa ra dự báo hoặc dự đoán cho một sự vật sự việc. Khi lo lắng về tương lai, bản năng tự nhiên của chúng ta là tìm kiếm một ai đó có thể dự báo tương lai, tất chúng ta đều làm điều này một cách vô thức, và nó càng được củng cố bởi tất cả mọi người xung quanh chúng ta. Tuy nhiên, một nghiên cứu trên quy mô lớn chỉ rằng loài người không giỏi dự đoán tương lai cũng như dự báo hầu hết những thứ khác.

Có một vấn đề liên quan tới dự báo, đặc biệt, song không phải là duy nhất, nảy sinh chúng ta đưa ra dự báo công khai. Đây cũng là thời điểm loại lệch lạc “khẳng định” (confirmation bias) bắt đầu bộc lộ với mức độ cao hơn bình thường. Chúng ta bảo vệ cái tôi của mình bằng cách chỉ tập trung tìm kiếm bằng chứng khẳng định cho luận điểm mà chúng ta đưa ra, đồng thời bỏ qua hoặc hoài nghi những bằng chứng đối lập. Kết quả chúng ta đã đánh mất sự khách quan.

Để đối phó vấn đề này, cách làm của tôi rất đơn giản, dễ giải thích song phải mất một thời gian mới quen được với nó:

▪ Vạch ra mục tiêu và chiến lược đầu tư

▪ Phân tích tình hình thị trường

▪ Điều chỉnh chiến lược phù hợp với tình hình thị trường

▪ Nếu tình hình thị trường thay đổi, tiếp tục điều chỉnh chiến lược.

Triết lý này hiệu quả tới mức tôi khuyên mọi nhà đầu tư nên áp dụng nó, nếu muốn có một sự tiến triển lớn trong những gì họ đang làm. Tôi không mất thời giờ đọc hoặc lắng nghe những lời dự báo, và hoài nghi mọi thông tin mình nghe được bằng cách sử dụng các nguyên lý trong Tư duy đối nghịch mà chúng ta đã thảo luận trong phần II.

1. Chiều dài của bờ biển Australia tính bằng kilomet: 35.877 km

2. Số các hoàng đế Anh: 66

3. Số các quốc gia ở châu Phi: 54

4. Số vở kịch của Shakespeare: 37

5. Tuổi của Julius Caesar khi ông bị ám sát: 55 tuổi

6. Số các nguyên tố hóa học trong bảng tuần hoàn: 98

7. Số các giống cây bạch đàn: 734

8. Năm sinh của Martin Luther: 1483

9. Chiều dài của Máy gia tốc hạt lớn (Large Hadron Collider – LHC) nằm dưới nằm bên dưới mặt đất tại biên giới Pháp – Thụy Sĩ theo mét: 26.659 m

10. Chiều dài của tuyến đường sắt xuyên Siberia, nối liền thành phố Vladivostok và thủ đô Matxcơva theo kilomet: 9.289 km

Chương này được dựa trên bài thuyết trình tại Hội nghị quốc gia ATAA, tổ chức tại Brisbane vào tháng 10/2010. Bài thuyết trình này được đưa ra một lần nữa tại Hội trại doanh nhân Thái Bình Dương của Tiến sĩ Alexander Elder ở Ma Cao, Trung Quốc, tháng 11/2010. Tháng 5/2012, bài thuyết trình được đăng tải với tiêu để Kiểm soát vấn đề (Mind Over Matter).

Related Posts: